距离奇安信登陆科创板的时间已过去了一年。

在这一年里,网络安全行业迎来了高景气度的发展期,2021年至今,相关顶层设计规划及标准法规更是密集出台。

政策利好下的市场风口上,头顶“网安科创板第一股”名号的奇安信表现如何?

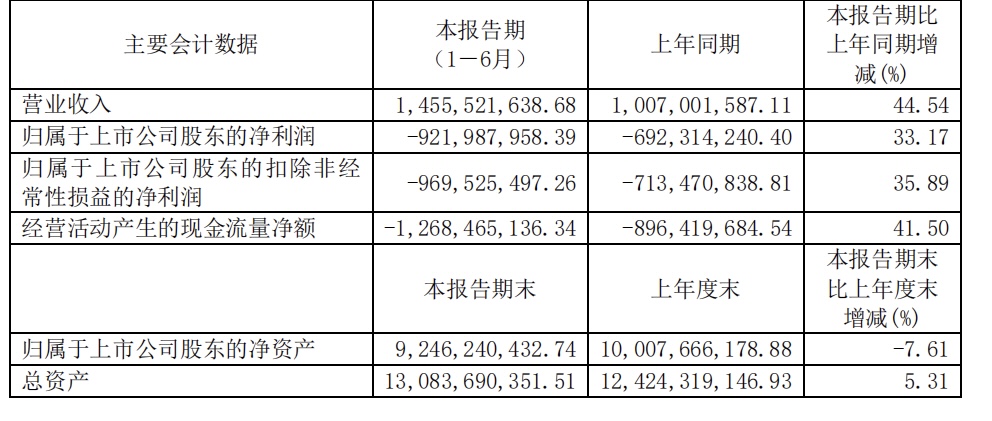

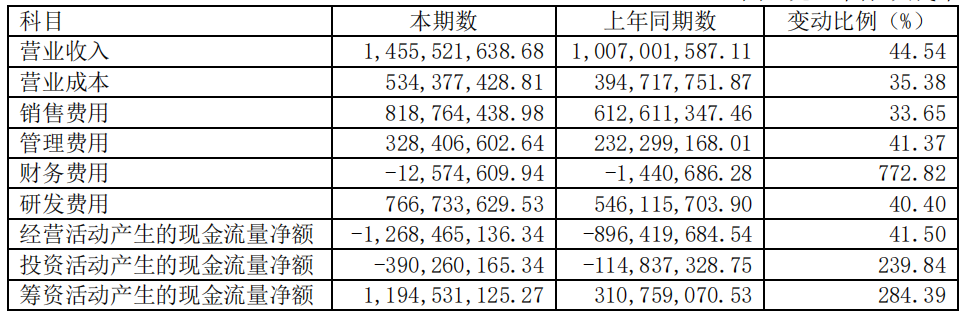

近日,奇安信发布了2021年半年报。报告显示,2021年上半年奇安信营业总收入达14.56亿元,同比增长44.54%,净利润亏损9.22亿元,亏损较上年同期增加 33.17%。

“营收规模持续增长”与“仍在亏损尚未盈利”似乎成为了其撕不下来的标签。

01

两大标签:营收规模持续增长、仍在亏损尚未盈利

首先看营业收入,2021年上半年,奇安信的营业收入达14.56亿元,同比增长44.54%,实现了营收规模持续增长。

营收增长一方面得益于全行业数字化、智能化、云化的转型加速以及政府与企业客户的网络安全建设需求呈回暖态势;另一方面源于其持续推进的“高质量发展”战略及“强研发”战略。

“高质量发展”战略,即通过加强费用管控、提升经营效率等方式实现经营质量的提升,财报显示,2021年上半年,奇安信销售费用及管理费用营收占比较去年同期有所下降。报告期内,扣除股份支付相关费用(员工股权激励),公司的研发、销售及管理费用营收占比较去年同期分别下降 5.90、8.18 和 2.87 个百分点,人均创收同比提升 23.64%。

从毛利率来看,奇安信的“高质量”战略效果显著,由 2020 年上半年的 60.80%提升至 63.29%,毛利率提升接近 2.5 个百分点,盈利能力与控制成本的能力不断增强。

其次,看净利润。报告显示,2021年上半年,奇安信净利润为-9.2亿元,亏损较上年同期增加33.17%。

对此,在近日的投资者调研会上,奇安信董事长齐向东表示,持续性亏损一方面是因为奇安信选择了高研发投入且人员快速扩张的发展模式,为建设研发平台、布局“新赛道”产品、提升攻防竞争力、建立全国应急响应中心而进行了大量投入。财报显示,2021年上半年,奇安信研发投入7.67亿元,同比增加40%,占营业收入53%。

另一方面源于网安行业客户采购具有季节性,“网安行业厂商上半年的营收占全年的比例一般20%~30%,一般公司上半年的亏损不收窄是正常现象。”

齐向东预计,随着今年下半年业务的有序开展,营收规模将实现持续快速增长。

02

三大增长点:终端安全、数据安全、态势感知

为了持续推进“强研发”战略,奇安信开辟了产品新赛道,包括面向“云、大、工、 移”新场景的安全产品,以及使用“大数据、人工智能”等新技术提升威胁检测与安全防护能力的产品。

财报显示,2021年上半年,新赛道产品已成为奇安信营收的增长点。新赛道安全产品收入占主营产品收入比例超过 70%,同比增长率近 60%。

其中终端安全、数据安全、态势感知增长迅速:

(1)泛产品终端安全收入规模超过 2.7亿元,同比增长率近 70%;终端 EDR和虚拟化安全增长迅猛。

(2)数据安全相关产品整体收入超过 2.8 亿元,同比增长率超 100%;大数据安全与隐私保护及零信任数据安全增长率均超过 60%,电子数据取证收入增长率超过 300%。

(3)实战型态势感知品类整体收入规模近 3 亿元,其中攻防类态势感知及运营类态势感知产品同比增长率均超过 50%;由实战化攻防演习牵引的部分安全服务业务收入超过2亿元。

在投资者调研会上,齐向东亦表示,终端安全、数据安全以及态势感知将会是奇安信未来重要的增长标签。

首先,就终端安全而言,齐向东讲道,“数字化转型中云化是不可或缺的一步,那么云化下的服务器安全、虚拟化安全对想要进行数字化转型的企业来说便是刚需,针对云服务器和云场景下的虚拟化终端安全市场将会得到蓬勃发展。”

其次,伴随着数字经济快速发展,大数据正在成为信息时代的核心战略资源,数据是促进经济、社会发展的核心生产要素已成为全行业共识。由此,围绕着数据全生命周期及多场景下展开数据安全防护成为包括政府、企业等各方的迫切需求,在《数据安全法》等标准法规的推动下,数据安全产品的需求将迎来爆发式的增长。

最后,齐向东表示,包括建党百年、2022年冬奥会等在内的各类重保活动中,实际上最关注的是攻防能力。他强调,每一次重保都不是合规驱动,而是实战化效果驱动,“针对高级威胁攻击的检测和发现、实战化防御效果产品、对安全事件的应急处置的需求是非常强烈的。”

具体来看,攻防实战中需要运用到两类产品工具,第一类是大中型企业和重要机构通常用于应对重保、解决内部的安全运营管理问题的产品,叫做运营类态势感知;第二类是在重保和攻防演习期间,用于针对攻击进行整个检测发现、响应以及溯源、处置的工具,称之为攻防态势感知,属于攻防利器。

未来,伴随着对于实战性安全防护需求的增加,态势感知相关产品亦将会为增收带来巨大贡献。

03

三大研发重点:实战化安全产品、研发平台、安全运营体系

“强研发”战略的发力方向在哪里?

齐向东指出,有三大研发重点:

第一、实战化安全产品。即前文中所提到的态势感知实战化相关产品,在政策监管与外部攻防的压力之下,态势感知对于企业而言至关重要,通过态势感知的方式,企业可以应对政府等相关机构的监管压力以及进行安全防护,为此,奇安信在态势感知方面进行了重点布局。

第二、基础研发平台。齐向东表示,“我们深刻意识到一件事情,无论是做大型客户还是中小型客户,研发平台都是核心的关键点,如果没有研发平台的支撑,那么在云、大数据、终端、边界的所有产品都要从0到1进行开发,产品间也没有办法实现协同联动。”

他强调,公司的本质是运营,而运营的本质在于技术投入,但技术投入不能为了某个产品服务,而是要为多个产品的平台服务,持续性研发投入会是未来大型企业的标配,在此之中,降低研发投入成本、提高效率是企业生存关键。

为了避免“重复造轮子”问题,助力整个行业走出开发成本高、周期长、扩展性差、盈利能力弱的怪圈,在已有的“鲲鹏”、“诺亚”、“雷尔”、“锡安”四大研发平台,奇安信打磨出了“川陀”、“大禹”、“玄机”、“千星”新四大平台,力求以八大网络安全研发平台为基础核心组件,再配合少量定制化特殊组件,进行快速研发,从而满足客户定制化需求的网络安全产品和解决方案。

第三、安全运营体系。“网络安全公司并非做简单的安全服务,而是需要通过集约化的模式来解决目前的安全问题和安全人才缺失的矛盾。”齐向东表示,奇安信正通过安全运营体系的建设将目前网络安全行业的商业模式进行转型与升级,试图真正解决安全响应效率等问题。在产品线较为齐全、各地服务体系较为完备的基础上,形成覆盖整个大型机构或和城市的安全解决方案,“不管在什么城市、遇到什么问题,我们都会有工作人员上面解决问题。”

此外,人才是网络安全企业竞争的立身之本。网络安全的本质在于攻防对抗,实质上就是人与人之间的对抗。在研发人员上,奇安信亦作出了不小投资,其拥有 2938 人的研发团队,占公司总人数的 35.89%。

从2021年半年报来看,在“强研发”战略下,奇安信的产品竞争力确然得到了显著提升,为持续快速扩大的营收规模提供了强大动力。

04

冰山之下的隐忧

冰山之下,必有隐忧。

“强研发投入”标签的背面是“高销售投入”,高额的销售费用亦是造成奇安信上半年净利润亏损的重要因素之一。财报显示,2021年上半年,奇安信销售费用为8.19亿元,同比增长33.65%,占营业收入的56%,比研发投入占营业收入比重高出3%。

从研发费用率与销售费用率来看,研发费用率约为31%,销售费用率近33%,高于研发费用率。

这不禁让人产生一个疑问:

奇安信快速扩大的营收规模源于研发创新驱动还是销售营销驱动?

此外,应收账款居高不下亦是奇安信的沉疴痼疾。据报告显示,截止2021年6月30日,奇安信应收账款为20.07亿元,占其营业收入的137.84%。

从2017年至2020年,奇安信每年年底应收账款分别为2.25亿元、5.42亿元、12.97亿元、18.59亿元,呈现几何式爆发增长,直到今年上半年,都未能有所改善。

在前不久的2021金水科创大会上,前360集团技术总裁、数说安全研究院院长谭晓生亦指出,“大客户战略带来的问题是应收款居高不下,奇安信属于典型的被产业链的上下游占用资金,这是它面临的一个挑战。”

05

一个积极的生态建设者

据朋湖观察,2021年1月至今的网络安全行业投融资活动中,奇安信积极参与其中,由国兴投资、奇安信集团等成立的投资平台——奇安(北京)投资管理有限公司(下称奇安投资)在资本市场中表现活跃。

1月至今,奇安投资分别投资了信息安全商北京国舜、专注密码安全的江南信安,网络安全商中科网威,奇安信参与投资了工控安全平台烽台科技。

此外,自成立以来,奇安投资已投资了二十多家网络安全企业,包括永信至诚、上海观安信息、威努特、天际友盟、盛华安、悬镜安全、观成科技等。

构建网安行业生态成为奇安信的一个发力方向。

06

结语

数字化转型已是不可逆转的潮流趋势,网络安全行业永远会是一个朝阳行业。而身处其中的企业,如何才能在快车道中保证生存的前提下实现弯道超车?

答案没有唯一解。

对于用了六年就登录科创板的奇安信而言,速度已不是首要目标,高质量发展才是真正的决胜点。

在成立的第7个年头,奇安信是否能在下半年扭亏为盈?值得期待。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发