从今年二季度开始,半导体板块成为市场高景气度版块之一,缺芯、涨价以及疫情拉长上行周期等不断地刺激市场做多情绪,然而从8月开始,市场风格开始转向。

图片来自芯榜

引子也许是7月31日的分析师质问光刻胶专家“你算老几”事件,使得芯片集体大跌;到8月6日,央视财经发布评论文章称, “缺芯”不是“炒芯”的理由,给市场降了点温;紧接着摩根士丹利(简称大摩)在8月中旬发布题为“存储芯片——凛冬将至”(Memory–WinterIsComing) 的报告,似乎给市场浇了一盆冷水;再加上半导体行业本身的周期性,近期境内半导体板块陷入盘整。

半导体是朋湖持续关注的领域之一,这期跟大家分析的是半导体芯片设计龙头企业——兆易创新。

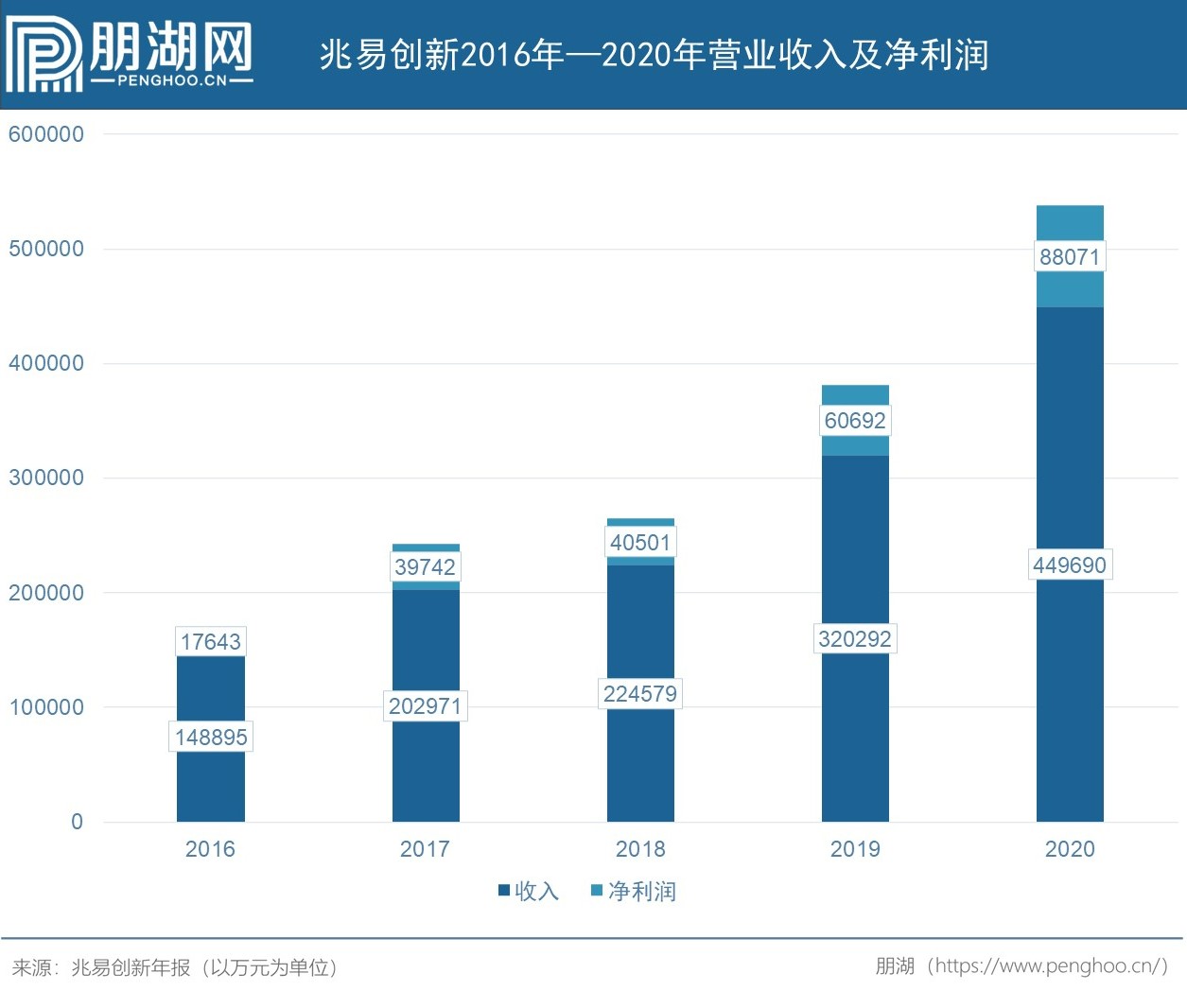

受益行业的高景气,A股芯片存储龙头兆易创新股价自五月底起稳步攀升,至7月30日累计涨幅达92%,但随后开始震荡回调,于8月3日直接跌停封板,随后一路阴跌连绵不绝,直至近日减持消息加持,兆易创新从7月30日的235.13元跌至9月1日的153.65元。

图片来自同花顺

从投资方面考虑,兆易创新股价能否上行还得回归基本面。

兆易创新,是大陆存储芯片设计龙头企业。芯片设计位于半导体行业的最上游,是半导体行业的核心基础。它技术壁垒高,需要大量的人力物力,以及长时间的技术积累和经验沉淀。兆易创新从创立到2016年主板上市,再到市值破千亿。它是怎样发展的,我们一起来看看:

01

逐步扩展的产品线

兆易创新成立于2005年,是一家聚焦存储器技术和IC解决方案的芯片设计公司。和国内其他半导体芯片大厂一样,兆易创新的初创团队有着浓浓的清华大学背景。公司两个创始人,朱一明与舒清明都来自清华大学。

创业之初,因为高性能存储器的客户多数已经有了稳定的大供应商,兆易创新初期的存储器就以低功耗和低成本为突破口。成立之后不久,兆易创新先后推出国内第一颗Serial Flash 产品、第一款静态存储器及IP 技术、第一款GigaROM产品,开了国内存储器诸多先河。

2011年,兆易创新打入手机产业链。行业自此开始采购大陆产的高性价比串行闪存产品。次年,兆易创新在串行闪存(Serial Flash)产品领域销量上升至全球前五。2013年开始推出32位微控制器GD32系列MCU,提供了基于Arm Cortex-M架构的众多产品系列,截止当前,GD32 MCU提供了360多个Arm Cortex -M MCU产品型号,使其成为中国最大的32位通用MCU供应商。

2016年8月18日,兆易创新在上交所上市。2017年 10 月,公司与合肥市产业投资控股(集团)有限公司签署合作协议,共同开展工艺制程 19nm的 12 英寸晶圆存储器研发项目,正式开启 DRAM 研发战略布局。到2019 年兆易创新正式收购上海思立微电子科技有限公司。给市场提供嵌入式生物识别传感芯片,电容、超声、光学模式指纹识别芯片 以及自、互容触控屏控制芯片。

今年6月3日,兆易创新宣布,首款自有品牌4GbDDR4产品——GDQ2BFAA系列现已量产,实现了从设计、流片,到封测、验证的全国产化,在满足消费类市场强劲需求的同时,发展构建国产自主供应生态圈。

02

市场需求的推动

随着人工智能、AR/VR、物联网崛起以及下游消费电子、汽车电子的强劲需求,全球半导体需求有望得到复苏,推动存储芯片需求上升。根据WSTS预测,全球存储芯片市场有望在2021年重回增长轨道,市场规模突破1300亿美元,前瞻预计到2026年全球存储芯片市场规模有望突破2000亿美元。

此外,在中美贸易战中,美国通过多种方式限制对华出口高科技产品。而受此影响,中国加大力度发展半导体行业,国产存储芯片的发展势头更加迅猛,一些企业对国产存储芯片的替代也更加迫切。

存储器作为信息存储的核心载体,其安全性受到高度重视。国家出台多项规划和政策强化对存储器行业的部署。如中国政府通过产业资金扶持,鼓励本土存储芯片企业加强技术研发,以减少与国外企业的差距,实现中国存储芯片自主研发,加快国产替代进口。而兆易创新是政府扶持的公司之一。

存储芯片行业呈现强周期性,2020 年行业景气度上行,市场规模实现快速增长。2019 年因前期存储厂商积极扩产导致存储芯片供给增加,同时下游需求增长有所放缓,供需格局改变导致 2019 年存储芯片市场规模有所收缩。2020 年起 5G、物联网等领域的需求旺盛驱动行业景气度持续上行,全球存储芯片市场规模同比+10.43%至 1175 亿美元,根据赛迪顾问数据,2020 年中国存储芯片市场规模预计为 5127 亿元,是全球最大的存储芯片市场。

随着本土存储芯片企业研发动力不断增强,中国有望在5年内提高存储芯片技术水平,提升产品本土自给率。到2026年,中国存储芯片市场规模有望达到5598亿元,占全球存储芯片消费市场比重达到40%左右。

目前,兆易创新是中国大陆领先的闪存芯片设计企业。据 Web-Feet Research 报告,在 2020年 Serial NOR Flash 市场销售额排名中,市占率达 17.8%,位列第三。依据 IHS Markit 报告,在中国 Arm Cortex-M MCU 市场,兆易创新年销售额排名为第三位,市场占有率约 9.4%在这样的背景下,兆易创新立足于自身产品线的发展,以及供应链的逐步完善,未来将会更上一层楼。

03

多元布局,存储+MCU+传感器”产业协同

兆易创新从NOR Flash产品起步,到2013年推出第一颗国产Cortex-M3 32位MCU。再到进入DRAM市场进行代销、研发、自产,同时大力布局传感器。也正是因为这样多元的产品布局,兆易创新一路走来,业绩不断攀升。

总体而言,兆易创新产品是存储+MCU+传感器。我们先从兆易创新的传统主业存储芯片开始,来看它的产品布局。

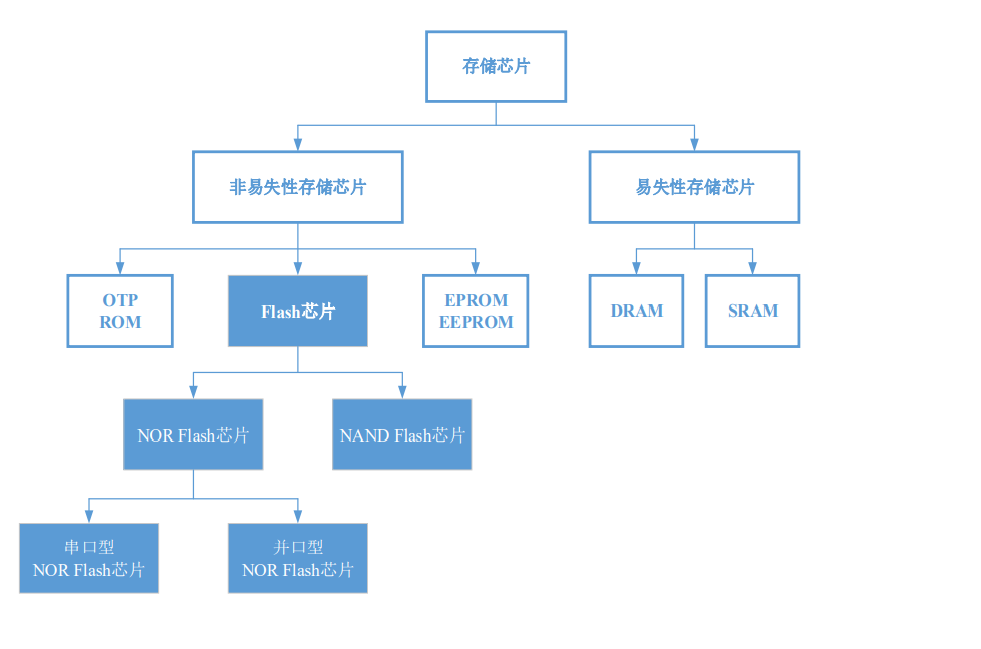

存储芯片分类:

兆易创新存储器产品包括闪存芯片(NOR Flash、NAND Flash)和动态随机存取存储器(DRAM)。

2020 年 NOR Flash 产业受到 5G 网络建设、TWS 等新智能设备,以及远程办公、程教育等需求带动,总体产值呈现增长态势,达 26.2 亿美元,同比增长约为 6.0%。据 Web Feet Research 报告显示,2020 年兆易创新 NOR Flash 市场排名全球第三,前二名是华邦电子和旺宏电子,Serial NOR Flash 市占率达 17.8%。

在8月中旬大摩发布的存储芯片的报告中,大摩并未否认半导体行业的景气程度和涨价趋势,只是强调不可忽视该行业的强周期性。大摩对于NOR Flash产品还是看好的,认为NOR Flash在Q4还可以继续价格上涨。同时,大摩还将兆易创新目标价自175元上调至222元。

在 NAND Flash 产品上,兆易创新通过差异化产品需求切入低容量 2D NAND 领域,并且在该细分领域兆易创新的技术、产品以及市场应用方面都处于领先地位。根据中国闪存市场 China Flash Market 预估,2020 年全球 NAND Flash 市场预计总营收同比增长 21%, 约为 560 亿美元, 2020 年全球对 NAND Flash 产品的需求开始回升,全年市场整体供不应求,企业级 SSD 和智能手机成为两大主力需求。

目前,DRAM 产品成为了兆易创新新的营收贡献点。兆易创新于 2021 年 6 月量产的首款 4Gb DDR4 产品,主要面向消费电子等利基市场。随着其后续不断推出更多自研 DRAM 产品,其自有品牌的销售收入占比将逐步提升。

TrendForce 数据显示,当前手机和移动设备是 DRAM 最大的应用领域,占比达 39.6%;未来随着更多的计算和存储向云端转移,服务器将逐步成为 DRAM 最大的应用方向,预计 2025 年服务器应用占比将增长至 48%。

同时,根据中国闪存市场数据,利基型 DRAM 市场规模约为整体 DRAM 市场规模的 15%,按照18 年和 20 年 DRAM 市场规模 1000 亿美元和 670 亿美元计算,利基型 DRAM市场空间约 100-150 亿美元,市场空间广阔,而兆易创新产品制程在 20nm 以下,领先利基型 DRAM 龙头厂商南亚科 20nm 以上制程,未来将大有可为。

总得来看,兆易创新存储业务在2021年半年报中,存储业务收入为25.98亿,收入占比71.37%。

而在 MCU 领域,兆易创新有充分的竞争力。作为中国最大的32位通用MCU供应商。其MCU产品覆盖率稳居市场前列,依据 IHS Markit 报告,在中国 Arm Cortex-M MCU 市场,其2018 年销售额排名为第三位,市场占有率 9.4%,前两位分别为意法半导体(ST Microelectronics)和恩智浦半导体(NXP)。

兆易创新MCU主要为基于 ARM Cortex-M 系列32 位通用 MCU 产品,以及于 2019 年 8 月推出的全球首颗基于 RISC-V 内核的 32 位通用 MCU 产品。GD32 作为中国 32 位通用 MCU 领域的主流产品,以 28 个系列 360 余款产品供市场选择。各系列产品提供了设计灵活度,可以软硬件相互兼容,使得用户可以根据项目开发需求在不同型号间切换。

2020 年全球 MCU 市场规模约为 160 亿美元,中国 MCU 市场规模约为 260 亿元,国产替代空间广阔。汽车自动化、电动化、智能化推动汽车电子行业快速发展,将大幅拉动高集成 MCU 需求。此外,受疫情影响 MCU 的需求也迅猛增长兆易创新是国内领先MCU 厂商, 需求的影响将打开兆易创新MCU的发展空间并持续提升竞争力。

据2021年半年报,兆易创新的MCU业务收入为7.97亿,占比21.89%

在传感器业务领域,全球电容触控芯片出货量主要集中在敦泰、晨星、汇顶科技、上海思立微和新思等五家企业,全球指纹识别芯片出货量主要集中在 FPC、汇顶科技和上海思立微、神盾等企业。兆易创新收购思立微,成功切入指纹识别赛道,而思立微也在研发超声波指纹传感器,是全球唯一一家拥有指纹全品类的公司。目前,思立微指纹芯片全球份额9.4%,排名第三。

从客户端层面看,兆易科技主要涉及下游应用端,而思立微的传感技术弥补了兆易创新在手机领域上的缺口。同时,也形成思立微产品在智能手机、工业、汽车电子、物联网等高端应用领域渗透的协同效应。而其2021年半年报中,传感器收入为2.39亿,占比6.56%。

总得来说,兆易创新产品线多元拓展,推进“存储+MCU+传感器”产业协同,其核心竞争力提升,能进一步强化在行业中的地位。

04

专注于技术的开发,轻资产经营模式灵活性强

集成电路产业链主要由集成电路设计、晶圆制造、封装和测试等环节组成。从经营模式来看,主要分为Fabless模式和、IDM模式、Foundry模式三种。

(1)Fabless(无工厂芯片供应商)模式,只负责芯片的电路设计与销售;将生产、测试、封装等环节外包。这种模式资产较轻,初始投资规模小,创业难度相对较小;企业运行费用较低,转型相对灵活。这类企业主要有:海思、联发科(MTK)、博通(Broadcom)。

(2)IDM(Integrated Device Manufacture)模式,集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身。设计、制造、封测协同优化,有助于充分发掘技术潜力。这类企业主要有:三星、德州仪器(TI)。

(3)Foundry(代工厂)模式,只负责制造、封装或测试的其中一个环节;不负责芯片设计;可以同时为多家设计公司提供服务。这类企业主要有:SMIC、UMC、Global Foundry。

但无论是哪种模式,最适合的,才称得上是最好的。兆易创新作为 IC 设计企业,自成立以来一直采取 Fabless 模式,专注于集成电路设计及最终销售环节,将晶圆制造、封装和测试等环节外包给专门的晶圆代工、封装及测试厂商。它的经营模式是由产品本身的属性决定的,并且从经济效益考虑,目前做的产品多数集中在利基市场,更适合 Fabless 发展模式。

无晶圆厂运营模式降低了企业的生产成本,使集成电路设计企业能以轻资产的模式实现大额的销售收入。但在行业生产旺季来临时,晶圆代工厂和封装测试厂的产能能否保障采购需求,存在不确定的风险。

而为了避免这类风险,兆易创新走的是供应链多元化管理的发展路线,与中芯国际、华力微、华虹等多家知名供应商建立了长期良好的业务合作,以满足其快速成长的需要。而兆易创新在国内晶圆厂的支持下,以及多个下游市场增长的拉动下,且不断向车载等高端领域拓展,市场份额有望进一步提升。

总之,兆易创新在轻资产经营模式下,布局多元化供应链体系,聚焦技术创新,集中精力在芯片的设计和开发上。据兆易创新2021半年度报告,2021 年上半年,兆易创新研发投入达到 4 亿元,约占营业收入 11%,相比 2020 年同期研发投入增长 75%。进一步提升核心技术、深化业务布局,想必兆易创新能在激烈的市场竞争中快速调整、快速发展。

复旦科创备案10亿元新基金

雷鸟创新完成超10亿新融资,中国移动链长基金与中信金石领投

突发!宇树科技上市绿色通道被叫停