2019年,杭州获批建设国家新一代人工智能创新发展试验区,成为继北京、上海后的第三批国家新一代人工智能创新发展试验区。近年来,杭州市在我国政策指导下,积极发展科技创新建设,将科技与经济结合,加速科技创新建设,进一步推进城市升级。据2019年度中国人工智能城市发展指数显示,杭州人工智能企业位居全国第四,融资金额位居全国第二,总体指数居全国第三。

2020年6月,余杭区、萧山区、杭州高新区(滨江)和西湖区被纳入首批“杭州市人工智能创新发展区培育名单”。为了解首批创新发展区培育情况,朋湖网以首批人工智能创新发展区注册地为基准,盘点了这四个科技企业聚集区,并进行梳理分析。

01

机器人赛道最受滨江区科企青睐

1996年,杭州进行第一次行政区划调整,将当时萧山的三个乡镇,浦沿、长河、西兴划归杭州市,次年,将其设立为滨江区。而杭州高新区在长河镇与浦沿镇之间的10.5平方公里的区域内,建设出滨江工业园区。

2002年,杭州高新区和滨江区合并,成为现在的滨江高新区。两区合并后,以开发区模式进行运作,同时又能够行使地方党委、政府职能。在保持高效办事服务机制的基础上,享受市委、市政府赋予的“办事不过江,收入归滨江”的特殊政策。从此,杭州高新区(滨江)崛起,着力发展生命健康、高端建造、人工智能等领域。

2021年,滨江开展全面实施《推进世界一流高科技园区建设发展纲要》,提出重视创新人才,做强创新平台和优化创新环境三方面保持高质量发展的动力,不断深化“产学研用金、才政介美云”创新十要素在三态体系中的集聚和融合,不断强化资源丰富、功能齐备、特色鲜明、活力充沛的创新生态。

伴随杭州高新区(滨江)科技“大孵化器”的影响,其区域内科技企业如雨后春笋,层层林立,吸纳众多科技企业入驻。

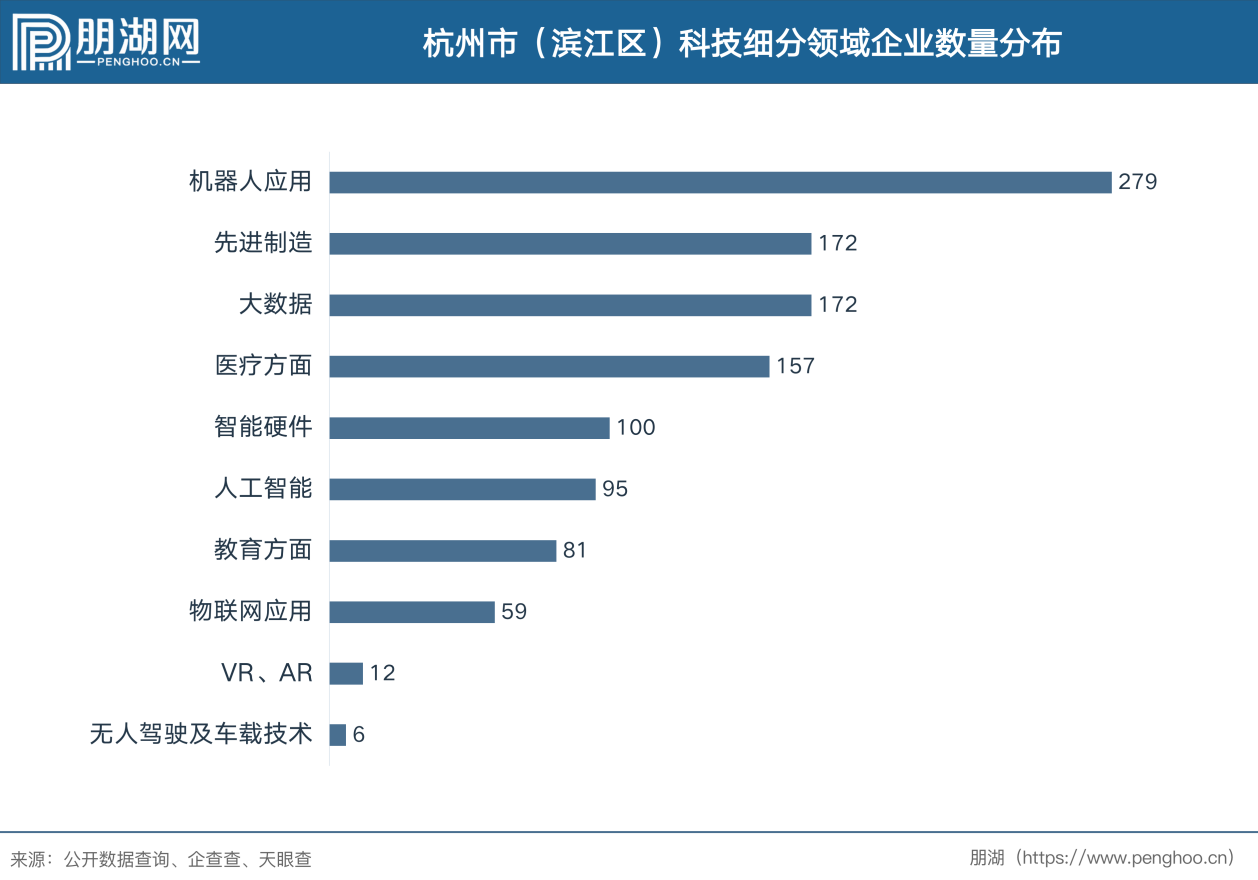

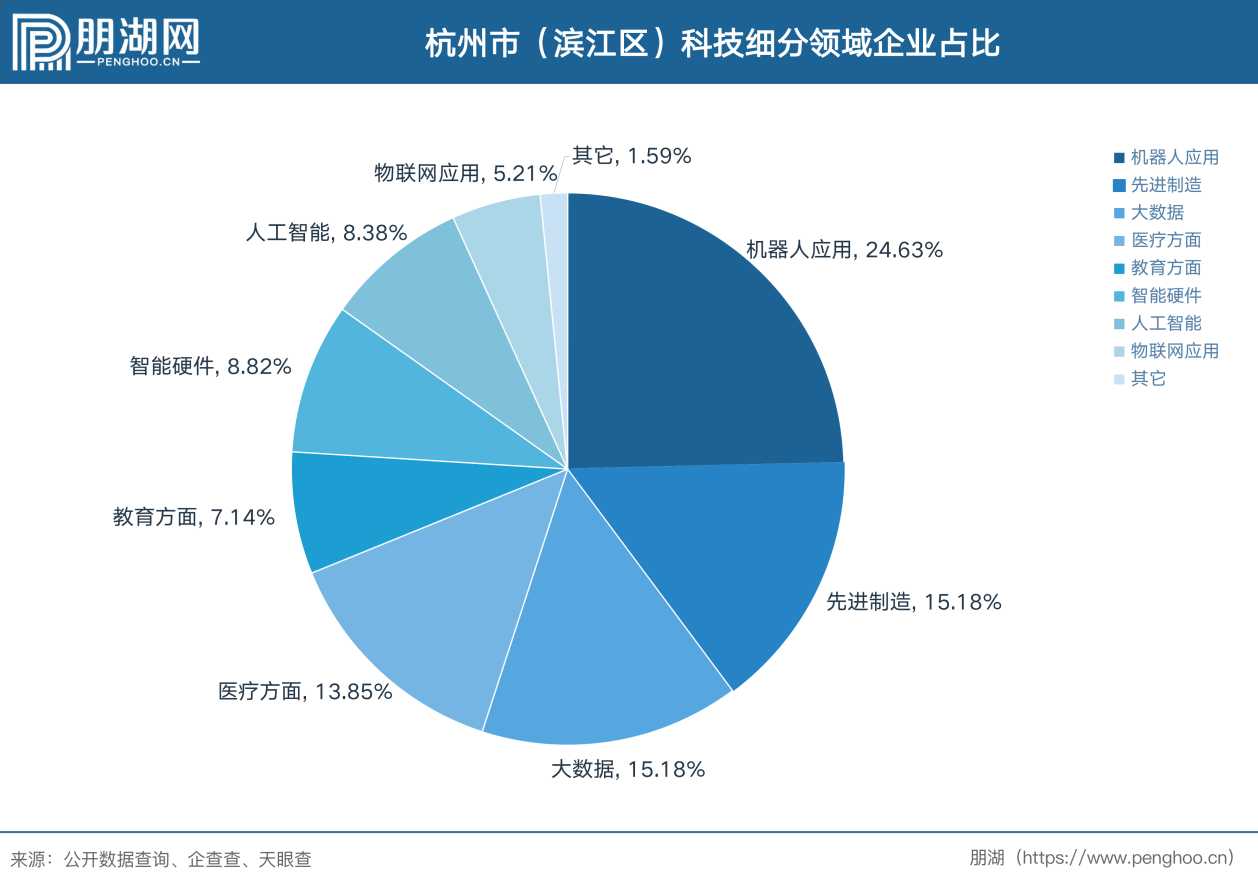

据朋湖网不完全统计,滨江区企业合计约1133家。其中,机器人赛道的企业以279家的数量居于首位,占总量24.62%。先进制造及大数据数量相等,以172的数量居于其次,占比均为15.18%。

从滨江区科企总体情况来看,主要集中于机器人、先进制造、大数据、医疗应用四方面。其四大块占比均在10%以上,并且,先进制造、大数据、医疗三类相差无几,呈现出均衡发展态势。

从滨江区科企总体情况来看,主要集中于机器人、先进制造、大数据、医疗应用四方面。其四大块占比均在10%以上,并且,先进制造、大数据、医疗三类相差无几,呈现出均衡发展态势。

02

2010~2015年为滨江区科技初创高峰

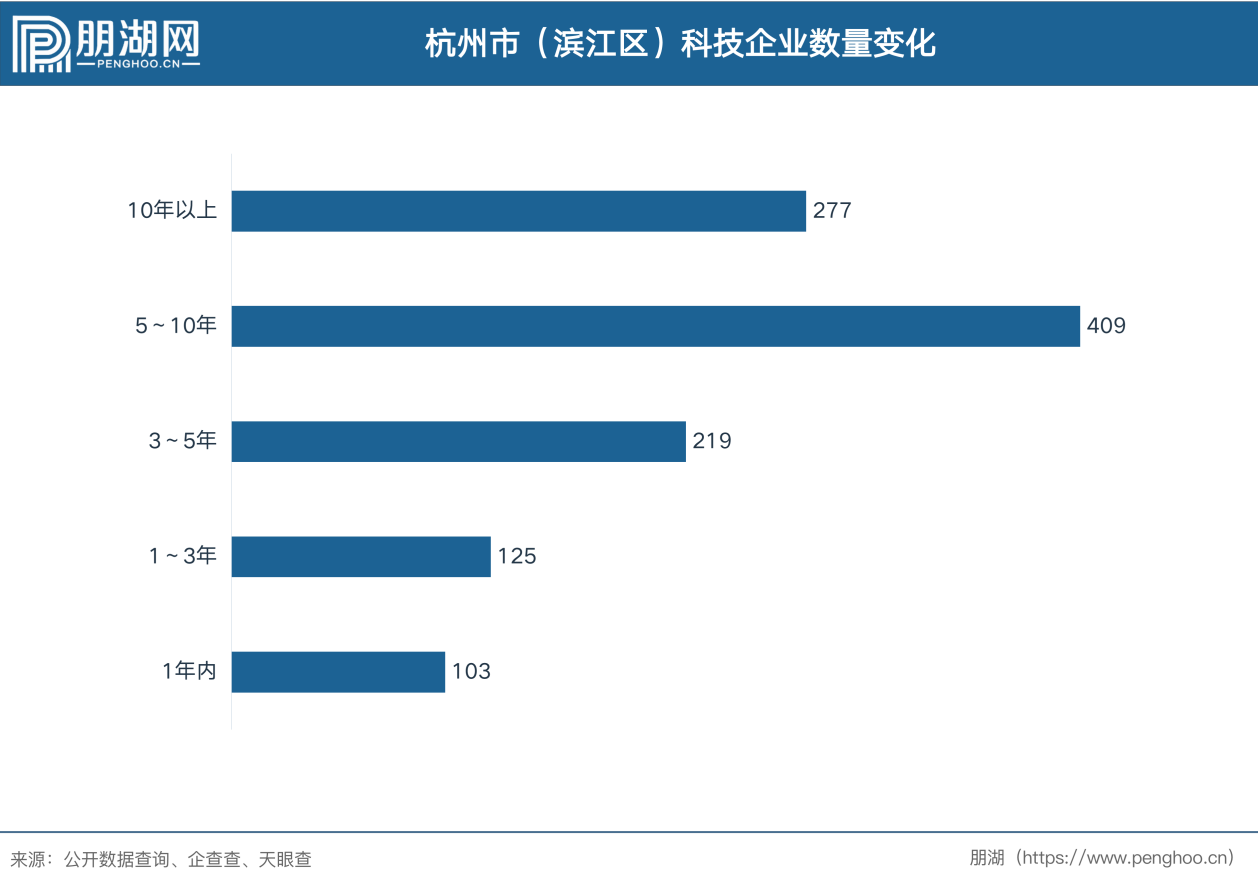

从滨江区科技企业数量来看,2010~2015年其技企业初创达到高峰,数量达409家,随后三年内涨幅明显下降,回落至219家。此后持续下降,2017年~2020年间,新增科技企业数量降至125家。

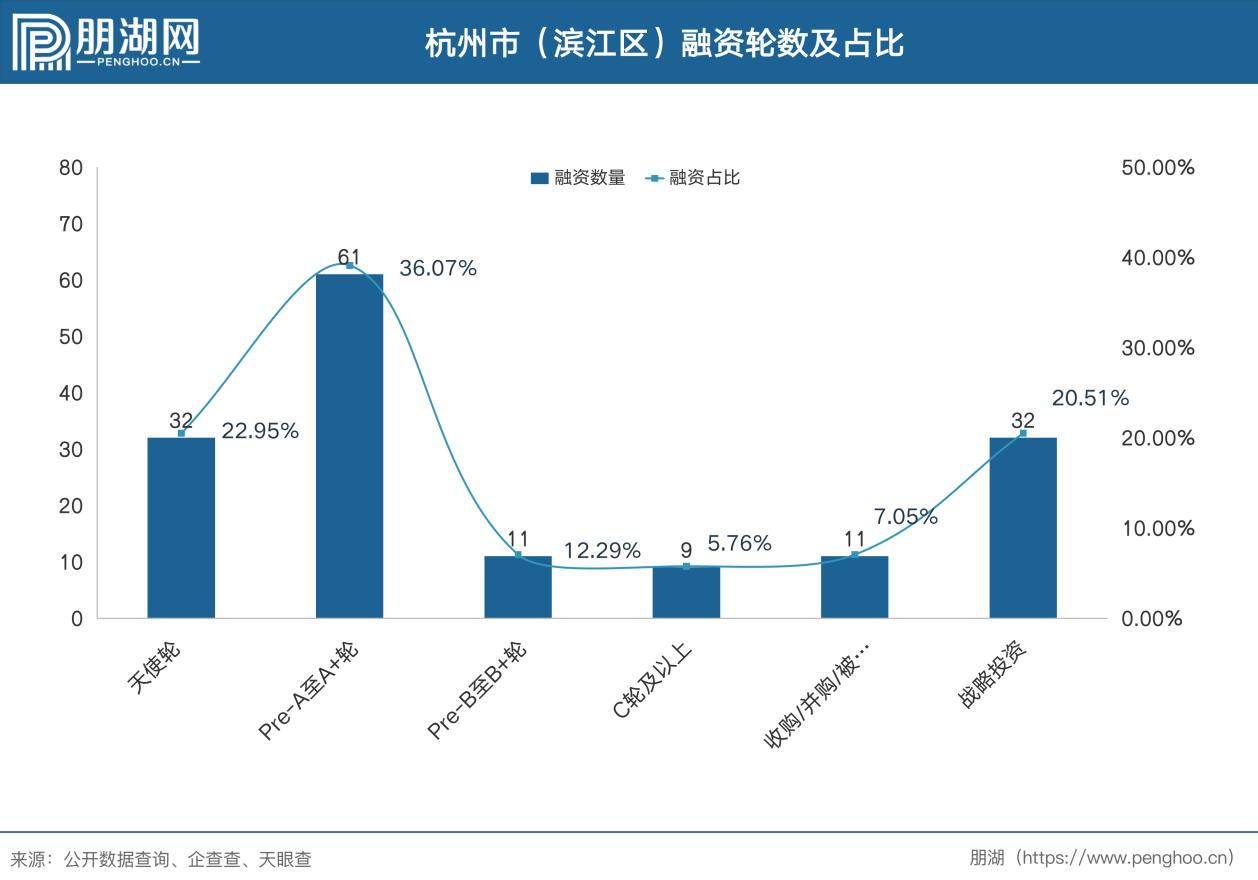

据朋湖网不完全统计,现阶段滨江区已获融资企业总量为156家。与科技产业发展现状相符,其融资亦主要聚焦于Pre-A至A+轮,共计61家,占总数的39.1%;其次为天使轮与战略投资,两者数量相等,均为32家,占比20.52%。

03

滨江区“老牌”科企技术偏智慧城市建设

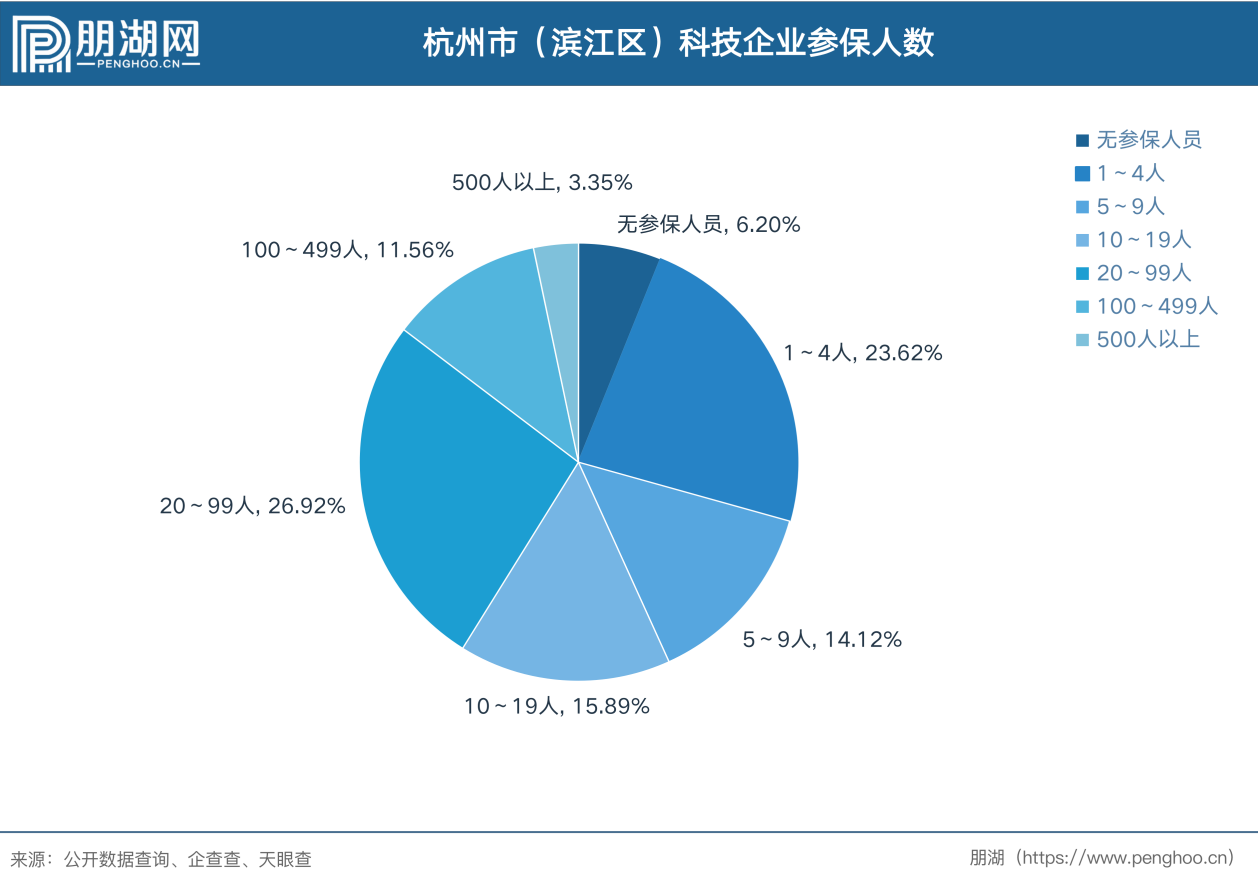

据朋湖网不完全统计,从滨江区企业参保人数板块来看,其中占比重最大的是20~99人区域,总数为305人,占总量的26.92%。

投保500人以上企业部分由新华三技术有限公司、恒生电子股份有限公司、网易(杭州)网络有限公司、浙江大华技术股份有限公司、杭州海康威视数字技术股份有限公司五家企业组成。这五家企业成立年限均在10年以上,主营业务包含IP技术与产品的研究、金融软件和网络服务、互联网技术、智慧物联解决方案,是智慧城市建设的中流砥柱。

04

滨江区上市企业分布最广,六板块均有涉及

滨江区已上市的科技企业共有26家,在四区中板块分布最广,6个上市板块内均有涉及。其中,A股上市企业比重最大,共10家,约占总比的38.46%。从成立时间来看,大部分A股、中概股、港股、科创板、新三板中企业相对新四板而言成立年限更久,也意味着其在市场接受程度及业务普及力度中更具有优势。

事实上,市场接受度是科技企业可持续发展的基础之一。

对大众而言,新颖的科技产品与生活实用程度间具有先天距离。例如RPA,RPA产品在场景落地时,往往由于普及程度及产品数字化赋能程度低而难以打开市场。

与RPA产品类似,不少科技企业在具备一定技术基础后仍难以实现自给自足,总其根源,市场容纳度低就是潜在原因。

“老牌”企业打开市场,提升大众接受度;初创企业积累自身产品研发经验,待产品与市场需求得以抗衡时进入市场。双管齐下,扩大科技产品市场边界,实现新老企业的同步发展。

市场愈大,企业可获得的利润及资源也就愈大,企业无需太过担心市场份额争夺情况。要知道,产品在企业发展过程中终会完善,而符合大众需求的产品体验感也自会为其在市场中留下一片天地。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发