背景:12月10日,商汤被美国列入非SDN中国军事综合体清单;12月16日,美国再度发布非SDN中国军事综合体清单,将包含旷视、依图、云从等高新技术企业在内的8家企业列入其中。针对美国制裁,我国AI企业均表示出强烈反对态度,表示美国这一决定和相关指控毫无事实依据。

商汤的上市之路令人唏嘘。

对商汤而言,2021年12月10日是个一波三折的“大日子”。按照原定计划,商汤股票应于12月7日开启公开发售,12月10日进行最终定价。然而,美国财政部却突然宣布将商汤列入《非SDN中国军工复合体企业名单》。彼时,商汤将不能获得美国投资者、注册地为美国的投资机构、美国关联投资机构的资金支持。

这一状况把商汤原准备将90%新股用于国际配售,10%用于散股认购的计划彻底打乱。

12月13日,商汤科技在港交所发布公告,决定将其全球发售及上市时间延迟,再度刊发补充招股章程,并不计利息悉数退还所有申请人所申股款。

据商汤科技招股书新增资料中显示,此次IPO除公开募股外已与中国城通发起设立的混合所有制改革基金、国盛海外香港、上海人工智能产业股权投资基金、上汽香港、广发基金、Pleiad基金、WE、Focustar及HelVed建立基石九家投资机构确立投资协议。

但制裁清单的突发状况阻碍住所有可能性发生。眼下,商汤仍在不断尽力完成全球发售及上市计划,预计最终结果将于近日尘埃落定。

其实,商汤并非唯一一家面临制裁压制的科技企业。近年来,由于美国制裁而引发发展困境的企业比比皆是,而这些企业无一例外均是我国高新技术企业。

01

面对制裁,不如另辟蹊径

据美国财政部2021年6月3日发布的中国军工企业制裁清单显示,有59家企业被列入清单之中,此后至今,又新列入9家企业。其中,以重工业、机械制造、能源开采、航空航天、人工智能、芯片、信息通讯等为核心技术的国有企业、科技领先企业几乎均囊括其中。

与实体清单相比,军工复合清单制裁力度更甚,美国投资者将被禁止投资清单上的中国企业。

此前,华为因美国制裁而导致发售P50新款手机无法使用5G技术的纷争仍历历在目。

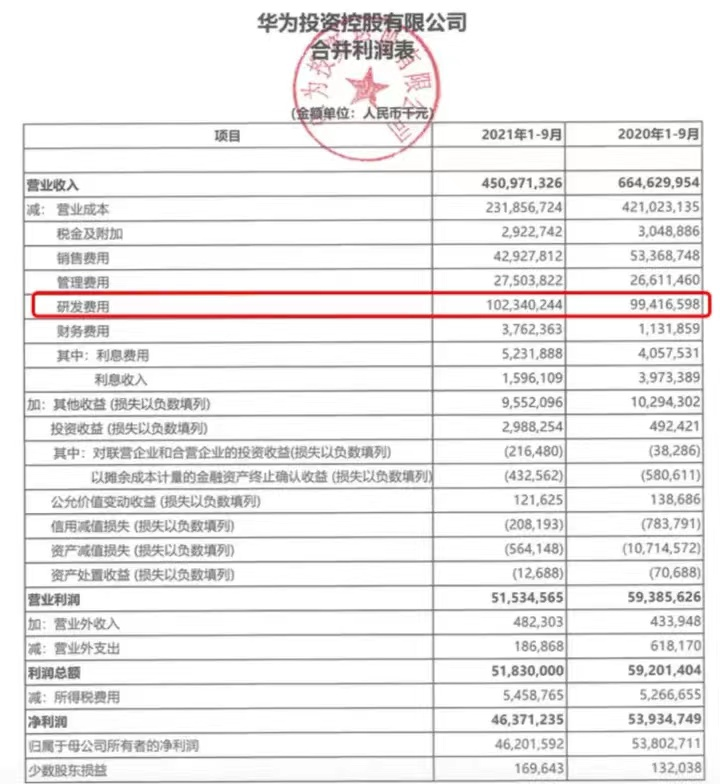

华为公布的年度利润表数据显示,其营业收入由2020年的6646亿元降至2021年的4509亿元,而研发费用由994亿元上升至1023亿元,不降反升。因此,2021年华为研发费用投入达到22.7%。从费用研发金额来看,并未出现大跨越式提升,因而其研发占比的飞跃更大程度是由于其营业收入降低所致。

事实上,直到2021年,华为被美制裁的威力才愈加显露。

此前,由于制裁,华为无法继续使用高通芯片、谷歌与之划清界限,麒麟芯片也于2020年9月15日后,无法再度制造。因此,在2021年第一季度,华为由于缺乏芯片,全球手机份额跌出前五。硬件出产额的减少直接导致华为营业收入明显缩减。

数据表明,除了研发费用外,其营业成本、销售费用等项均呈有所下降。而利润总额并未出现大幅度下降。也就是说,华为现阶段在通过成本、销售等方面的开支缩减,为研发方面资金投入换以缓冲机会,并且,从近年间华为的产品发布来看,其战略部署也逐渐将重心从硬件转向软件、鸿蒙OS生态底座建设上。

生态建设是未来万物互联的底座,华为在另辟蹊径熬过寒冬。而生态布局建设逐渐完善时,硬件研发也将获得转圜时间和机会。

然而,抵制制裁的方式没有共通性,华为的打法并不适用于商汤。

02

四大业务布局助长商汤收益

商汤作为作为AI“四小龙”中首个在港股公开募股的企业,在算力、业务部署方面具有前瞻性。它顺利在港交所上市的消息也曾为发展坎坷的国内AI产业撕开了一道曙光。

商汤此前发布的招股书数据中表明,其公司主营业务面向智慧商业、智慧城市、智慧生活、智慧汽车四大领域,现阶段,均处于国内领先市场地位。同时,商汤是亚洲收益最高的AI企业。

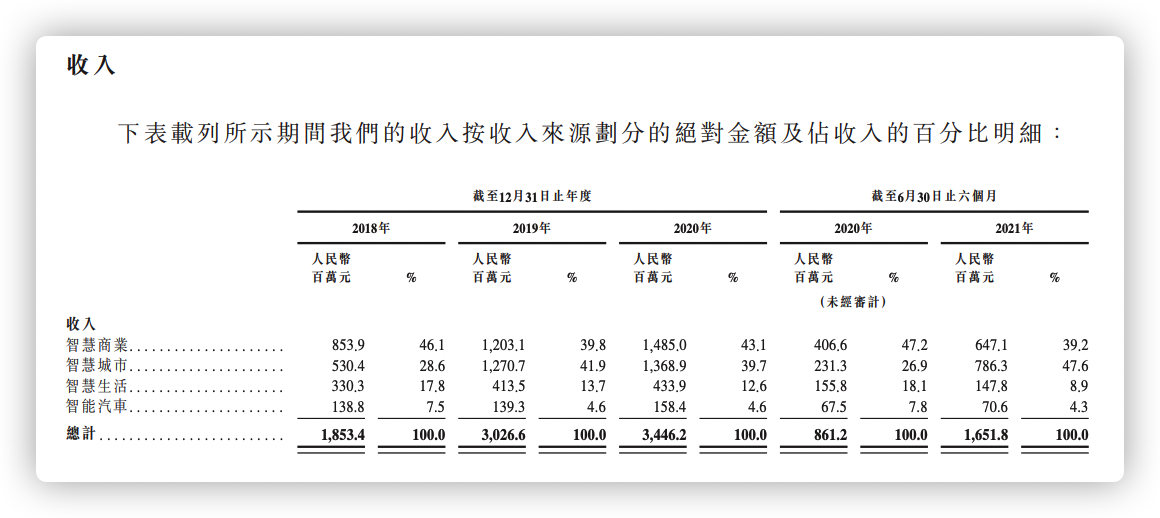

并且,截止2021年6月30日,商汤科技在智慧商业中的收入由2019年的12.031亿元,增加至2020年的14.850亿元;智慧城市收入由2019年的12.707亿元增长至2020年的13.689亿元。据了解,这是由于后疫情时期,城市管理复苏带动需求增长,及产品在国内城市覆盖范围的扩大及市场渗透率的提升。

而单领域收入也带动商汤年收入呈现出持续增长态势。

数据显示,2020年,商汤收入由2019年的30.266亿元提升为34.462亿元,毛利润相对稳定。并且,截止2021年6月30日,商汤的软件平台客户数量已超2400家,其中,有250家是《财富》500强企业及上市公司。

单从业务收入增长幅度来看,商汤在疫情期间,其产品收益并未出现大幅度下降,具备一定造血能力。这对其业务扩展带来利好性消息。

03

AI企业:技术、人才、市场缺一不可

对尚处于成长期的商汤而言,蛰伏待突起是重中之重。

AI企业投资周期长、投资金额大已并非秘密。此前,朋湖网在《「第四范式上市,能否另类破局」》中对第四范式、云从、依图、旷视招股书进行过分析。

与商汤无异,“三小龙”现阶段同处于发展初期阶段,需长期大量资金进行技术研发。而我国智能市场还未成型,产品跑不通,因此,从外部获取资本将成为增强AI企业造血能力的“绕道”策略。

从此前发布的招股书来看,依图在2020年资产负债率由303.52%转化为252.28%,并且自2020年6月末轮融资过后未曾再次出现融资消息。资金断层已愈加明显。面对压力,依图在裁员70%后,仍未能成功上市。最终在2021年7月,主动提出退出IPO申请,并宣布终止科创板IPO。

云从的优势在于商业化方向清晰,其人机协同操作系统及人工智能解决方案在2017年~2020年上半年间已占据全部营收来源。但市场有限,而研发投入巨大,处在营收与投入不成正比的夹缝中,同样面临不小阻碍。不过,2021年7月,云从已顺利通过科创板上市委审议,这也为其发展带来喘息机会。

旷视在2017~2020年间营收增长率整体呈现出快速增长趋势,三年间复合增长率达103.63%。但其净亏损率同样高居不下,2020年前三季度净收入为-284576.07万元。

但亏损原因并非出在其技术上。据官方数据显示,旷视在2017年已宣布盈利消息,其智能安防收入从2017年的17%提升至44%。并且其业务领域中的公共出行,现阶段是其余三小龙触及较少。从长远来看,提前占据单领域独立市场将为未来市场占有率奠定基础,确立长足发展。

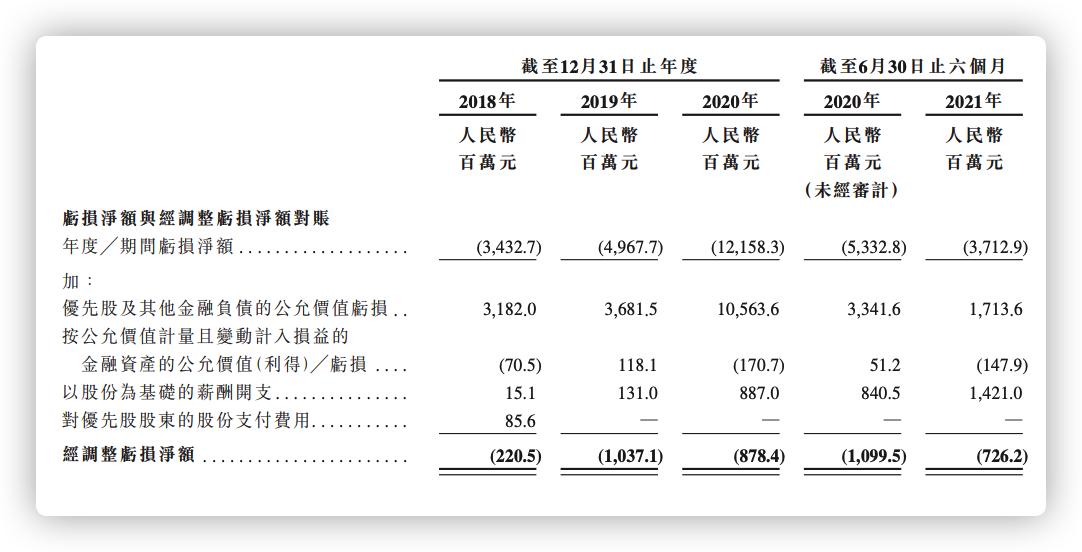

从商汤发布的招股书来看,在2018年~2021年6月,其净调整后的亏损率分别为2.2亿元、10.37亿元、8.78亿元(人民币)。截止2021年6月30日,其净负债率总额为229.61亿元。相对其余三小龙而言,境况较为乐观。

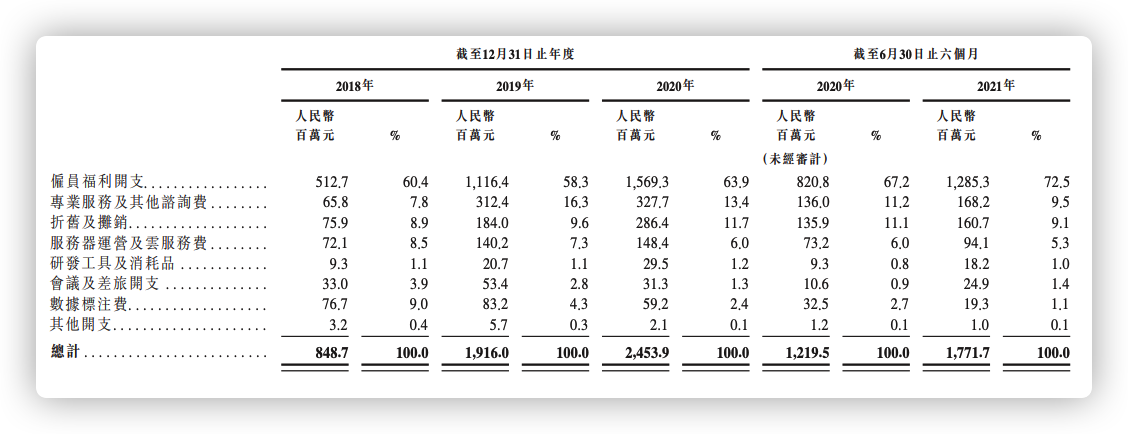

研发是AI企业资金耗费量大的主要原因。商汤招股书中显示,其研发开支由2018年的人民币848.7百万元增加至2019年的1916.0百万元,占比也从2018年的45.9%增加至2019年的63.3%。

港交所上市与科创板上市相比,相对门槛较低,周期短至2~6个月,并且能够吸纳能多外资注入,对进一步打开海外市场有所助益。

因此,对于手握技术、科研人才的商汤而言,此次上市将成为披荆斩棘的必经之路。

据沙利文资料显示,人工智能软件市场可分为计算机视觉、语音识别与自然语言处理及数据科学。而该领域主要由感知智能、决策智能、智能内容生成、智能内容增强四类人工智能模型组成。

中国作为人工智能驱动的城市管理应用先驱之一,未来拥有较大市场。而商汤在此方面的核心能力位居国内前列,在时间与环境助推下,面对高增速市场及市场份额优势,商汤若能够持续维稳,前景则无需担忧。

04

尾声

在美国制裁下,我国AI企业的发展之路愈加颠沛。但科技企业面对制裁时的态度与决心也让人钦佩。

我国AI企业需要的是研发迭代、生存空间和市场机遇,仅依据前期投入成本而忽略长远利益做出选择是武断的。

高新技术的力量能够帮助我国在下一时代中占据上风,从而最大限度摆脱当下由于“卡脖子”技术而带来的经济、技术等方面受制于人的国际地位。身处科技爆发前夕,若非是一批站在前列的科技企业支撑,未来同类企业如何获得连锁利益,如何面对或将被淘汰的威胁。

与其承受未来的无力,不如就在现下扛住重压,负重前行。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发