前言:从2021年9月起,我国服务机器人、工业机器人两大主力领域一改上半年产量激增之势,逐月增长率迅速下滑,产量收缩。同月,资本市场开启“吸金”模式,高额高数量融资涌入赛道。这两者间是否具有关联?融资的“激素”喂养方式并未造成赛道内各领域不均衡发展态势显现。这是否会成为机器人领域企业发展良机?

过去一年,我国机器人领域整体发展势头异常强劲。

天眼查数据显示,当下,我国现存机器人相关企业已超34万家,其中,有六成企业注册资本在500万元以内;8成企业成立时间在5年以内;34.56%的企业成立于1年内。并且,在近五年间,我国机器人企业注册增速超过37%,发展速度十分显著。

不仅众多玩家入局,消费端的用户们也愈发关注这一赛道。随着2021年9月世界互联网大会,百度“汽车机器人”——“Apollo”的展出,机器人领域在消费圈内一炮而红,领域发展热潮更是被推至高峰。

而年末工信部及15个部门联合印发《“十四五”机器人产业发展规划》中也明确出2025、2035年最新发展目标,其中表示将以2025年为时间节点,推动我国成为全球机器人技术创新策源地、高端制造聚集地和集成应用新高地。

政策扶持、消费端聚焦等动力源的存在为机器人行业发展装上“小马达”。在持续不断的正向扶持下,我国机器人行业产量及融资也同时在不断攀升。

据此,朋湖网与多家知名机器人企业进行探讨,并对2021年度机器人赛道融资数据进行不完全盘点,共同还原这一年行业盛况。同时,新年伊始,对2022年机器人产业发展进行展望。

01

2021,工业、服务机器人两大赛道产量增幅与震荡并存

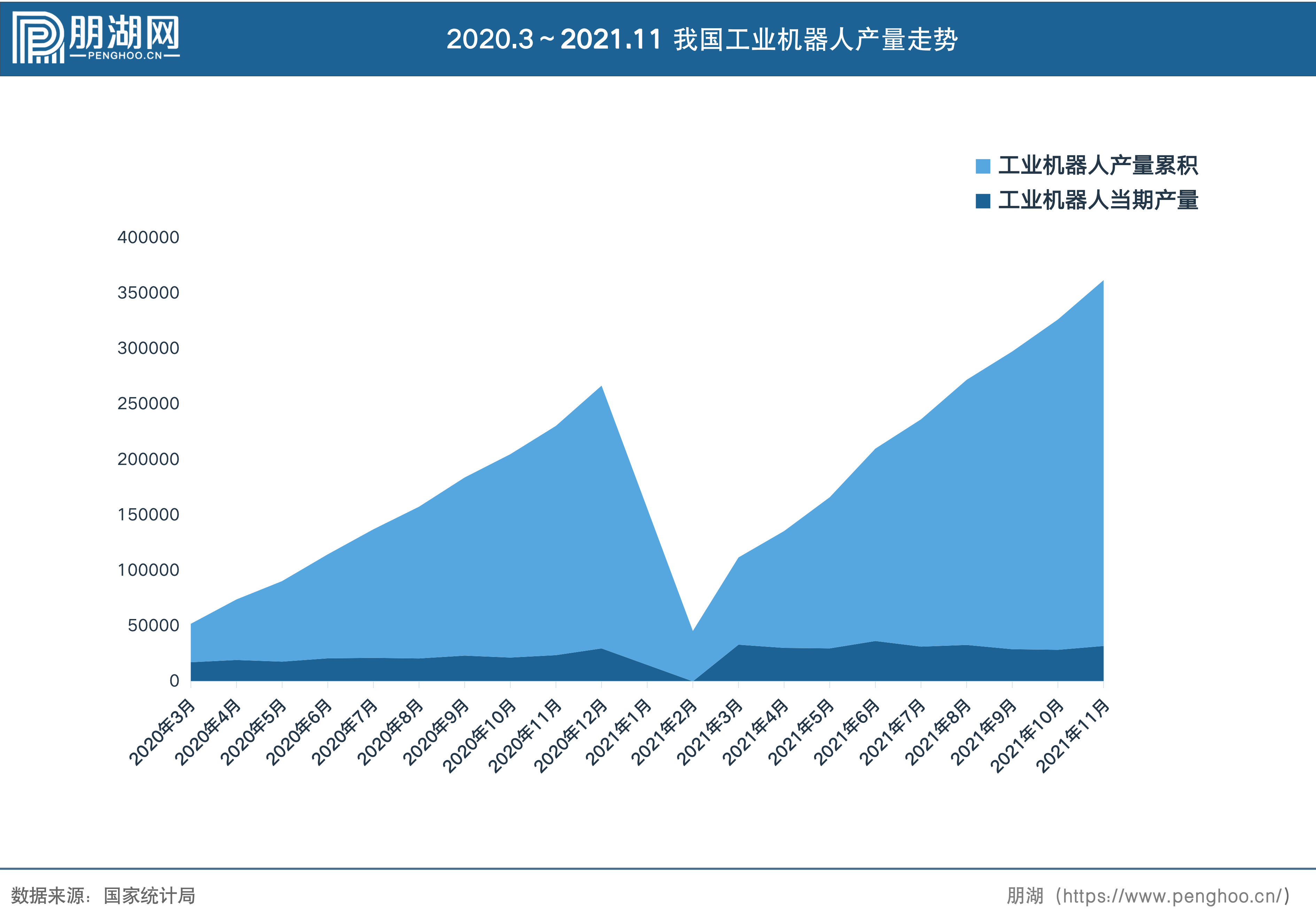

2021年间,服务机器人、工业机器人两大赛道不甘示弱,逐月产量值比肩增长。

据数据统计局公布的数据显示,尽管2021年,我国工业机器人与服务机器人产量数额几乎逐月呈现增长态势。但同比增长率及累积增长率均呈现逐月下降状,并且同比增长率最为明显,在4、5月份出现震荡,并不断下行。

将当期数据与累积数据进行对比,可以看出累积产量增长幅度较大,因此猜测这项数据或许与市场供求量具有关联。

据业内人士透露,在疫情影响下,全球经济整体下滑,市场需求收缩,未来企业或将采取效率提升为主的方式而非将重点放于自动化硬件更替。

从服务机器人逐月数据来看,其增幅在4月达到同比增长100.1%的最高峰后,连续出现波动下行走向。其5月在顶峰处降至49.2%,6月略有回势增长至67.9%。此后一度下降,并在10月降至冰点,达到-1.9%。

工业机器人与之波动境况相似。3月,同比增长速度上升80.8%至高点,此后几经波动,于10月份降至10.6%。不过,与服务机器人低至负数的产量增长率相比,工业机器人增速尽管在8月后放缓,但整体增速趋势稳定。而随着政策的进一步落实,工业领域转型需求将进一步提升,预计在2022年,工业领域数字化转型程度将不断增长,机器人产量也将不断上升。

不过,在疫情反复及下游市场不稳定因素的影响下,2021年下半年,两大类机器人产量均出现不同程度的收缩。

“工业机器人与服务机器人相比,发展相对成熟,市场规模也较为庞大,但商业机器人现阶段增速更为迅猛。”擎朗智能创始人李通说道,尽管疫情之下,科技行业整体无可避免进入寒冬模式,消费领域中,以智能手机、智能音箱作为代表但产品销量和出货量近暴跌30%,整体市场环境较差。但从国际机器人联合会(IFR)发布的《2020全球机器人报告》数据来看,近年来服务机器人市场始终呈现出加速增长态势,整体市场规模突破280亿人民币,同比增长近40%,逐渐成为最炙手可热的赛道。

然而,这为服务机器人赛道带来少有的逆势发展机遇。在“非接触式”需求出现后,整个行业产品需求被彻底激发,从2020年开始整体赛道开启“吸金模式”,融资额甚至增长344%,预计在2021年也将会呈现出同等发展态势。

事实上,2021年机器人领域融资数据恰好证实了李通的预测。

02

市场需求出现缺口,融资数量大幅提升

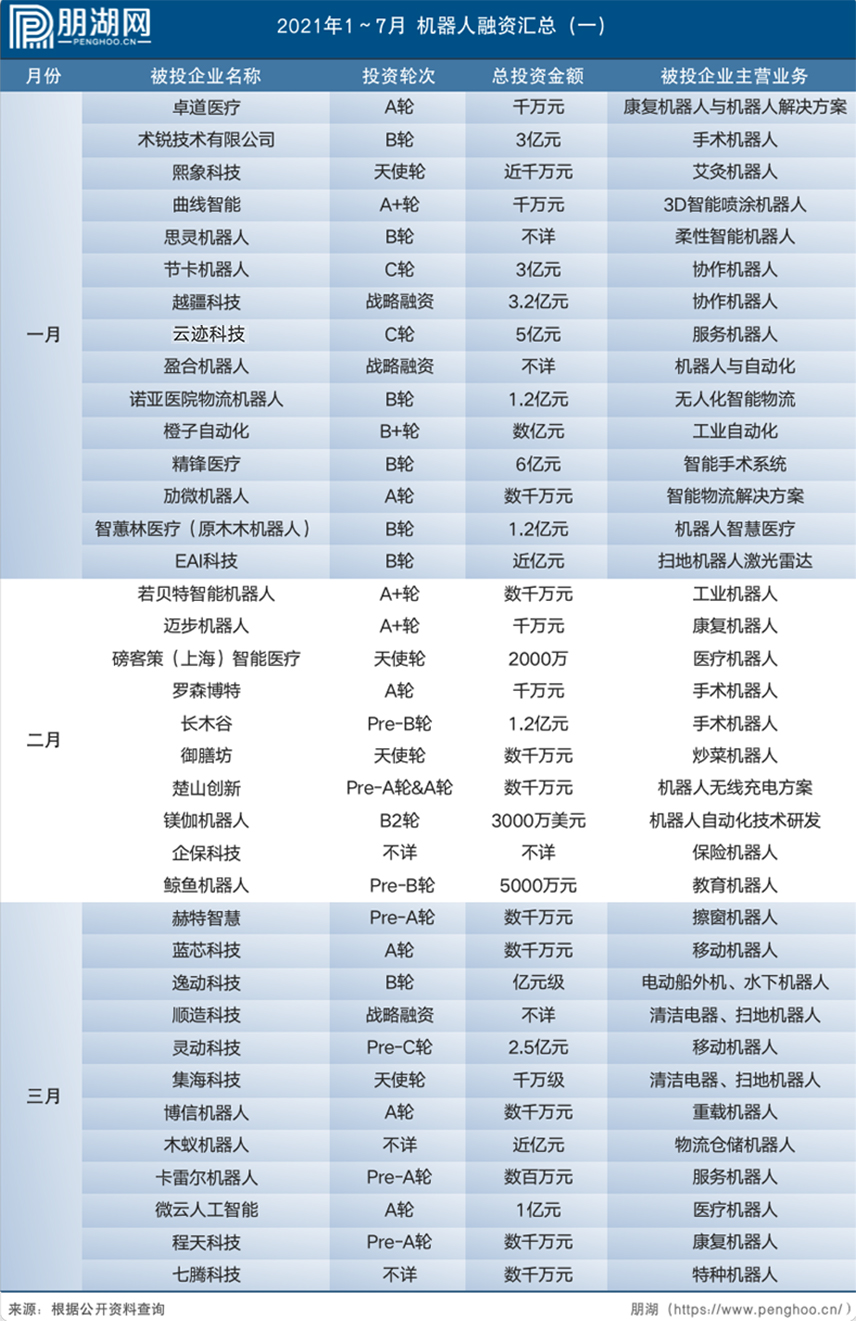

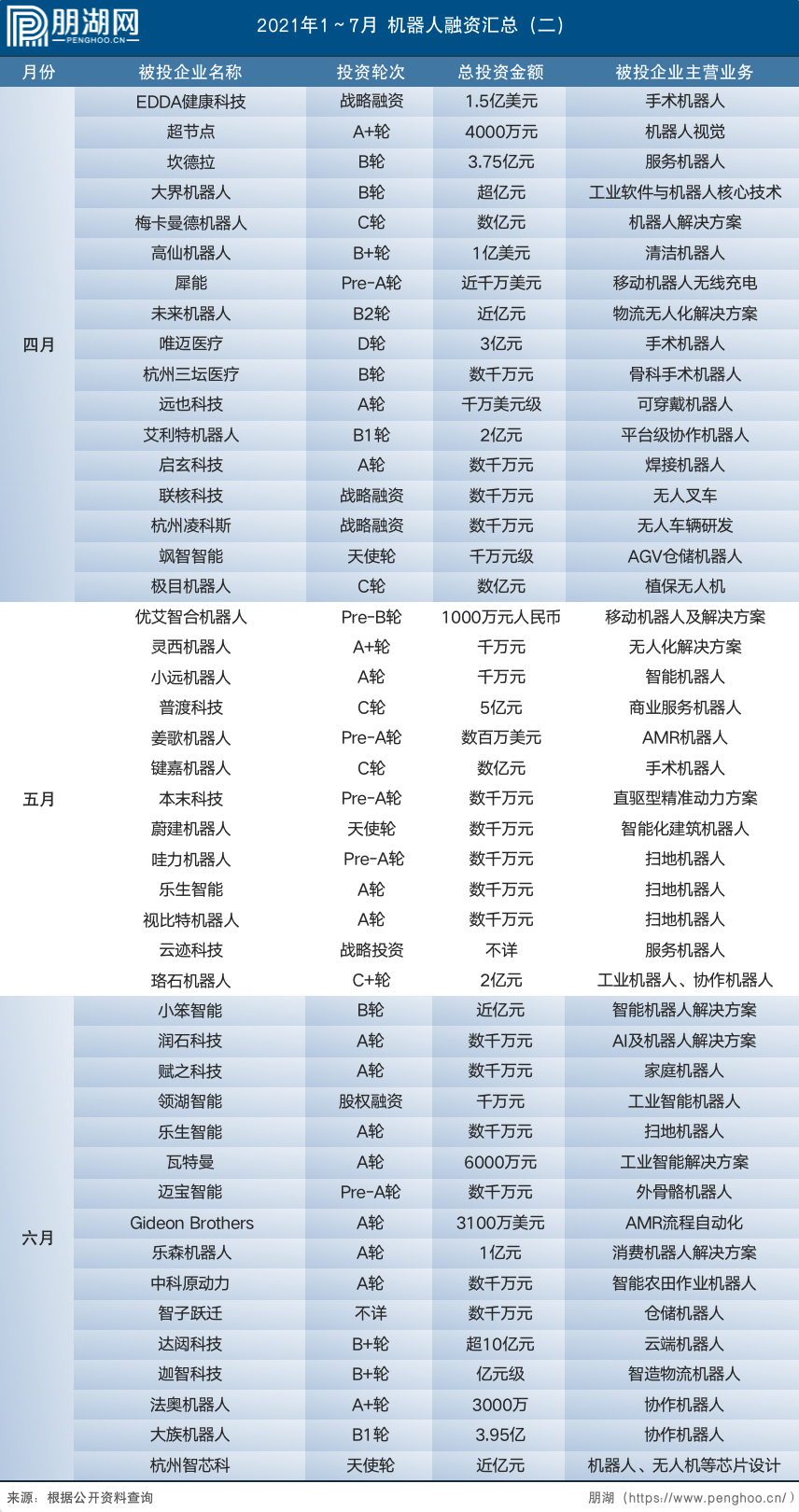

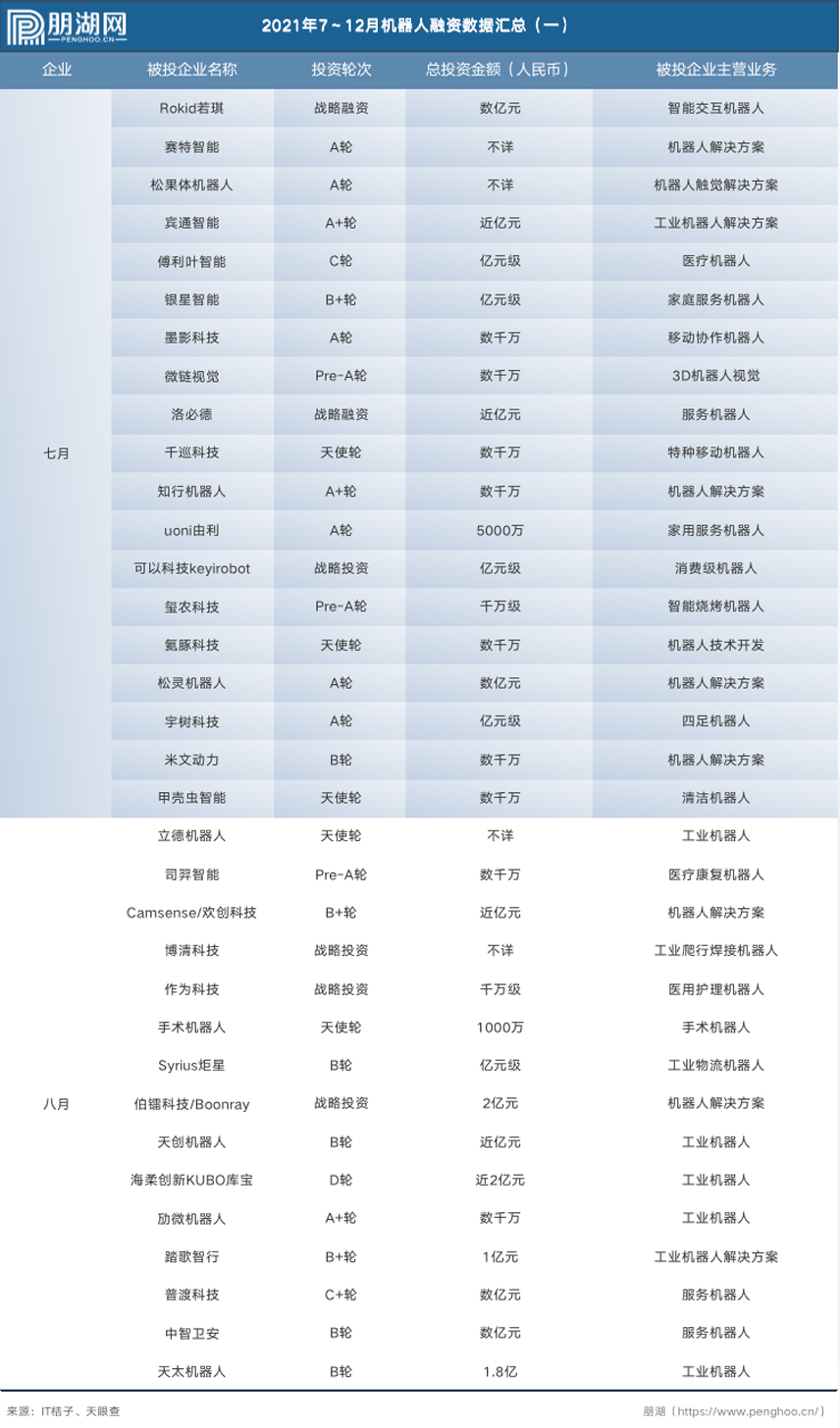

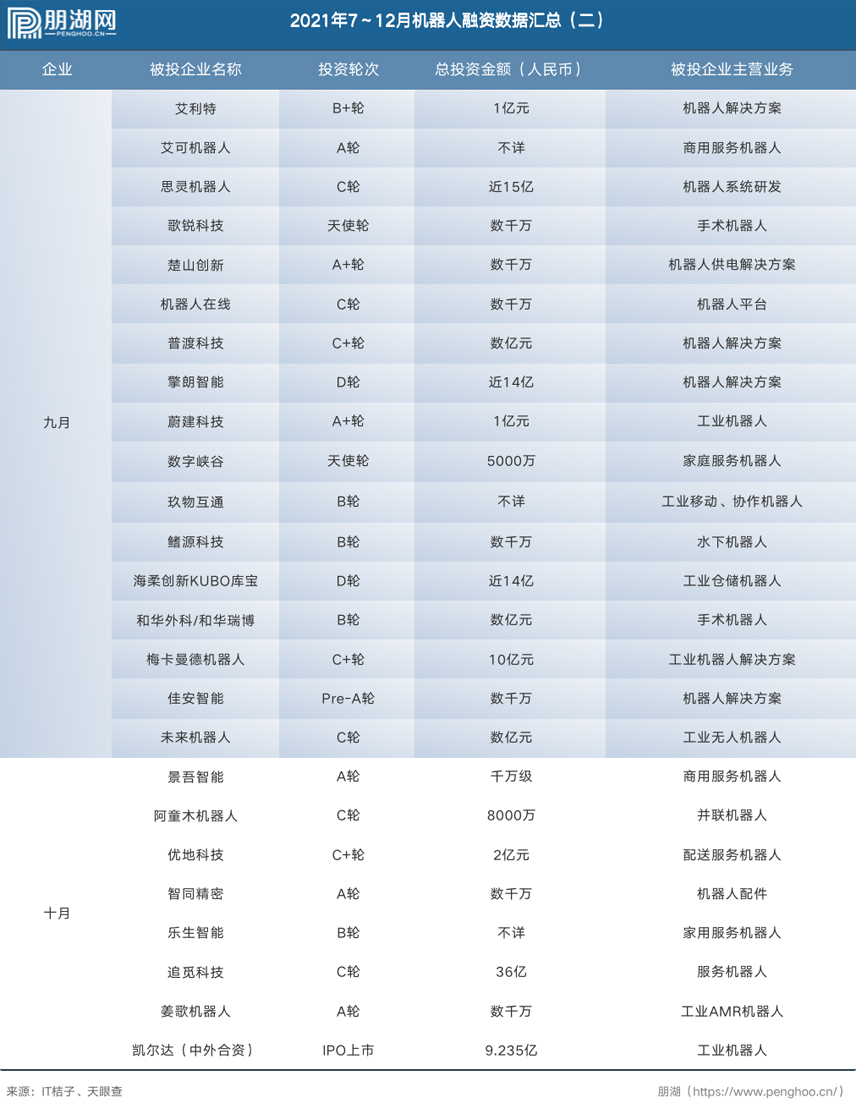

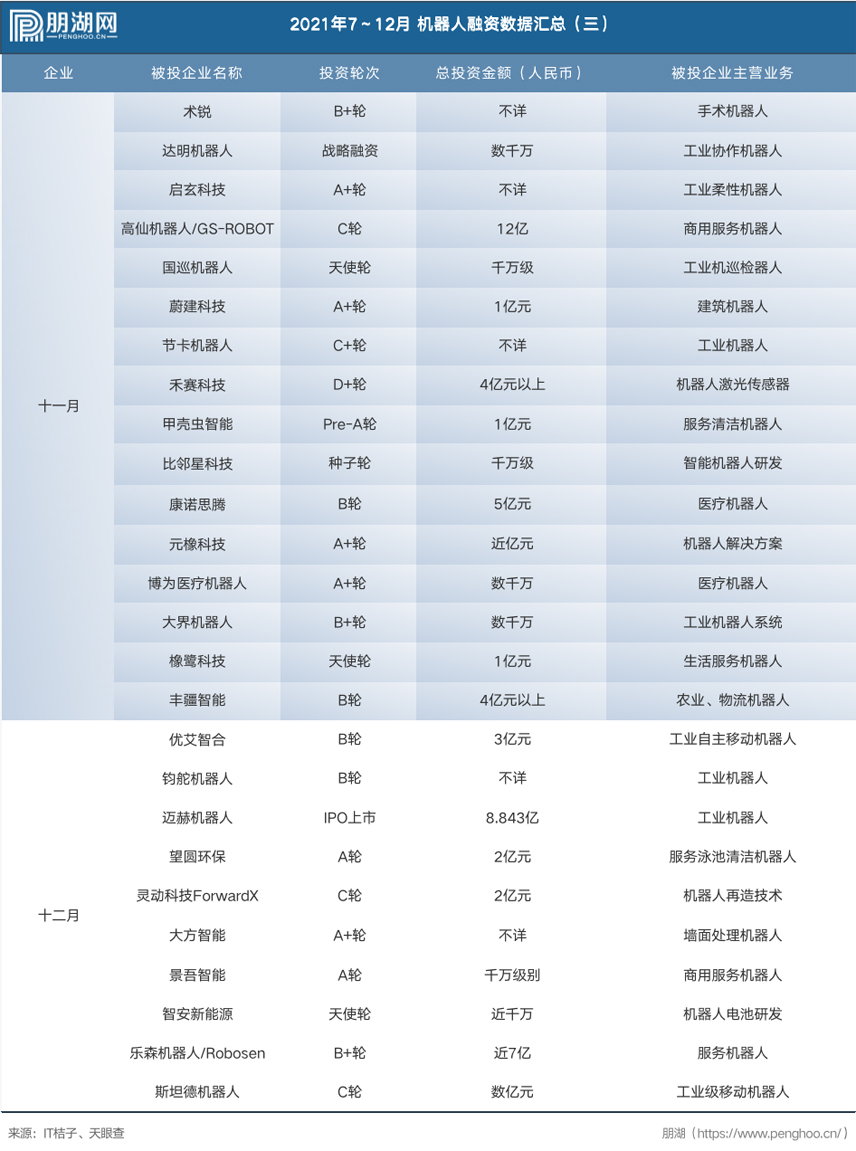

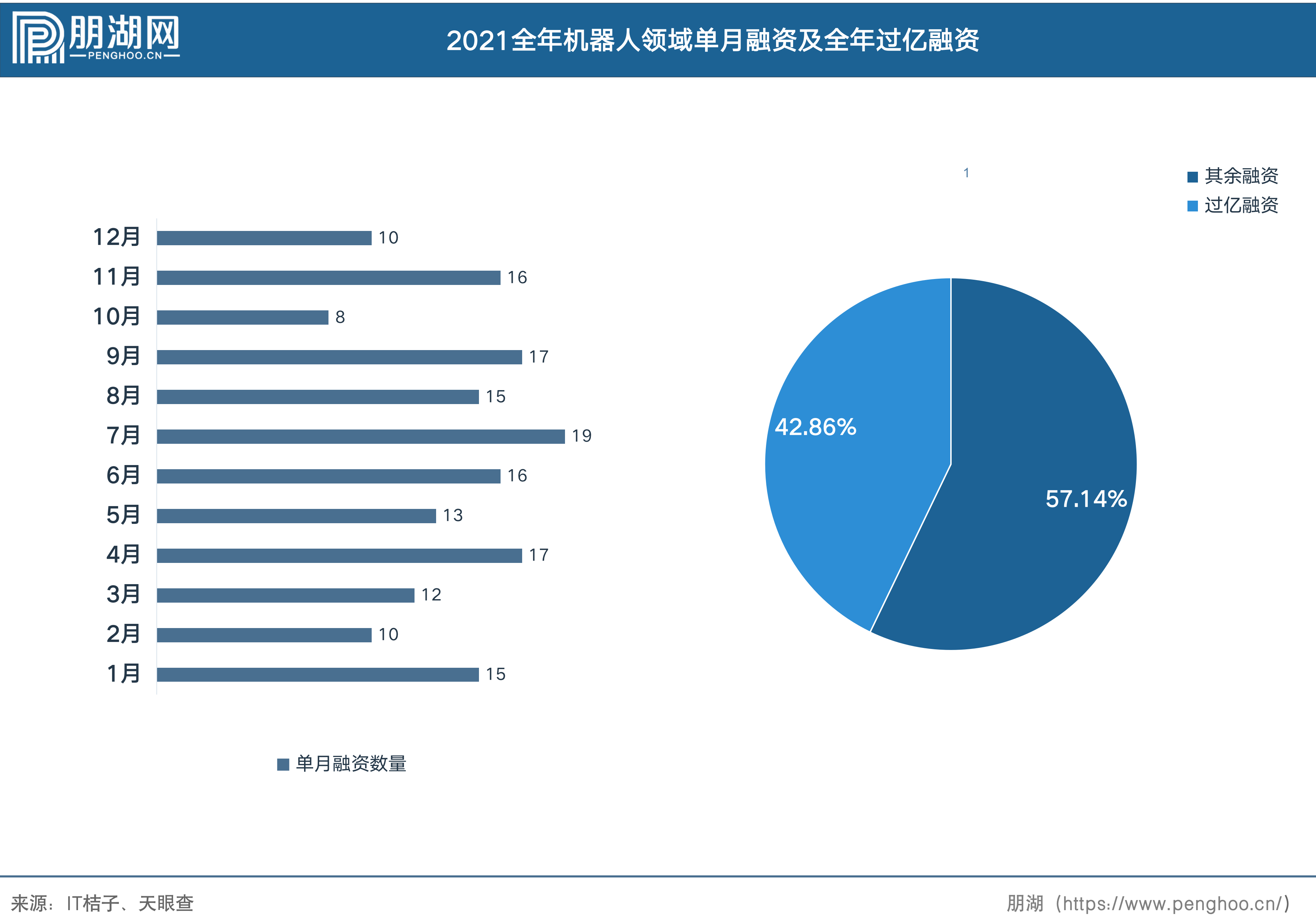

据朋湖网不完全统计数据显示,2021年度,我国机器人领域融资总笔数168笔,其中金额上亿项目共72笔,约占总笔数的42.86%。其中,上半年融资笔数为83,下半年85笔,融资整体分布较为平均。

并且,2021年下半年度单项融资金额过亿占比将近过半,合计41笔,约占下半年度全部融资数量的48%;较上半年融资过亿占比约为33%的数据而言,提升速度显著。

“老龄化社会带来的生产力成本提升是工业机器人产量增长的主要原因。”大族机器人创始人王光能曾在采访中表示,劳动力不足会增速工厂自动化需求,企业更希望未雨绸缪,万事落于先。

不得不承认,社会劳动力短缺、制造强国愿景及疫情突现,在我国固若金汤的以劳动力为优势的社会现状中挣扎出一道缝隙,为机器人行业挤压出成长空间。满足与日俱增的市场需求升级,成为各行各业无以回避的“增持”发展需要。核心技术发展所需人才、经济的层级程度与相应行业平台建设而言,所需条件更为苛刻。那么,在机器人产业爆发前夕,是否将会面临与AI行业类似的核心技术落后,而平台建设能力超强的现象出现?

03

机器人各领域融资分布均衡,“畸”状并未显现

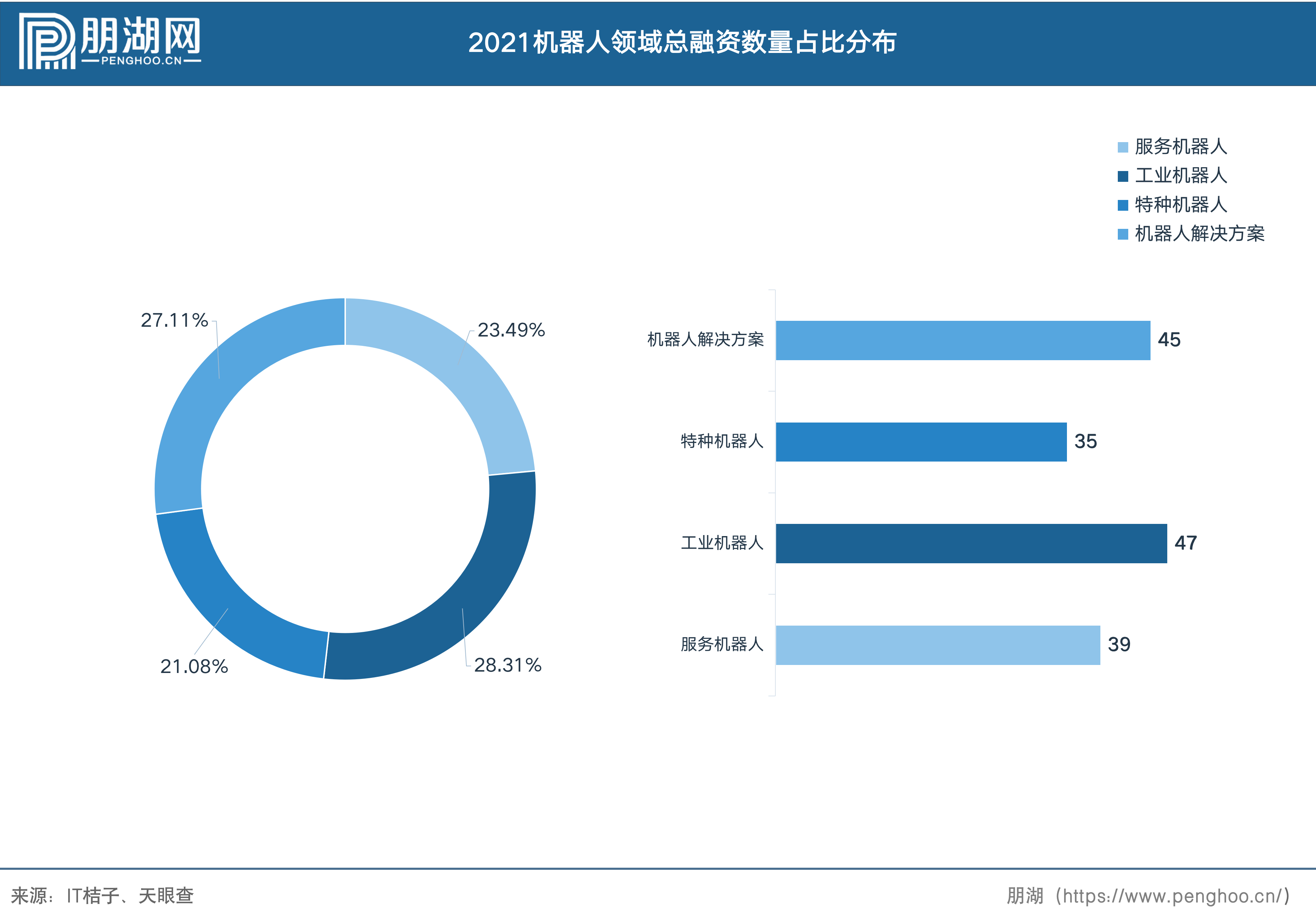

从2021年机器人领域融资数量类别分布数据来看,整体发展均衡,主要融资方向分为工业机器人、服务机器人、特种机器人及机器人解决方案、技术、零部件四大类。其中,工业机器人融资笔数最高,总笔数为47笔,约占总比28.31%;机器人解决方案紧追其后,融资笔数为45,占比约为27.11%,特种机器人作为专项领域不可或缺的产品,位居第三,占比为23.49%。消费端最为关注的服务机器人融资笔数列于队末,总占比为21.08%。

服务机器人与工业、特种机器人相比,用户范围最广且落地空间最大。不过,现阶段依旧属于发展初期,所面向蓝海市场广阔,且具有ToC属性,消费者关注度高。“天高凭鱼跃,海阔任鸟飞”,未来发展预计会是水到渠成之事。

对此,云迹执行总裁林小俊提出自身观点,他认为,商用服务机器人往往是分场景进行落地的,逐渐完善的AI技术将成为产品落地的关键推动点所在。从产品角度来看,只要场景正确,所有产品都具备十足商业落地能力,这是毋庸置疑的。

从技术层面看,在商业服务升级的大趋势下,商用服务机器人进行大规模落地的举动将获取“Know How”,同时,大量场景端获取的数据将加快推动AI在场景内应用成熟度,从而反推核心技术提升。

核心技术与市场需求达成共识之下,发展不过是时间问题。

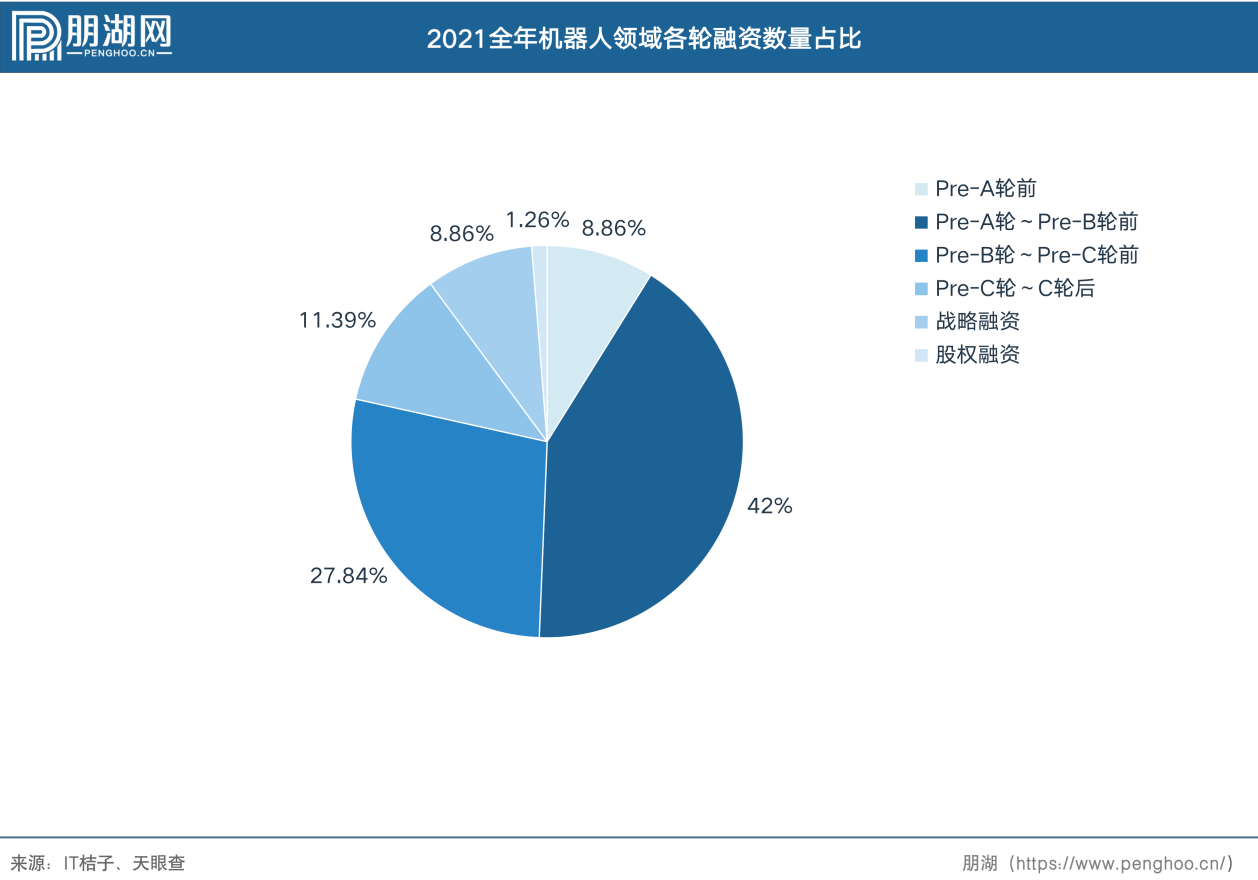

从我国机器人领域各轮融资数量占比看,主要分布于Pre-A~Pre-C轮之间。其中处于Pre-A~Pre-B轮的企业占比最高,约为总比的42%,Pre-B轮~Pre-C轮之间的企业占比位居其二,约27.84%。

这与我国现阶段科技领域发展初期的现状相符,资本扶持之路在未来2~3年间仍需热力投入。

“现下,我国正处于机器人量产及落地应用爆发前期,在产品需求量及制造能力的倒逼下,许多企业在供应链管理能力上的欠缺开始凸显。”李通解释道,也因此,擎朗着力进行软件开发、硬件设计、制造生产一体化的供应链管理能力提升,完善现阶段产业链上下游流转能力,通过提升供应链协同性的方式来实现实质性的降本增效。

事实上,我国机器人行业成熟期或许将比预计时间提前。

04

C轮融资占总融资30.49%,其中最高额来自服务机器人赛道

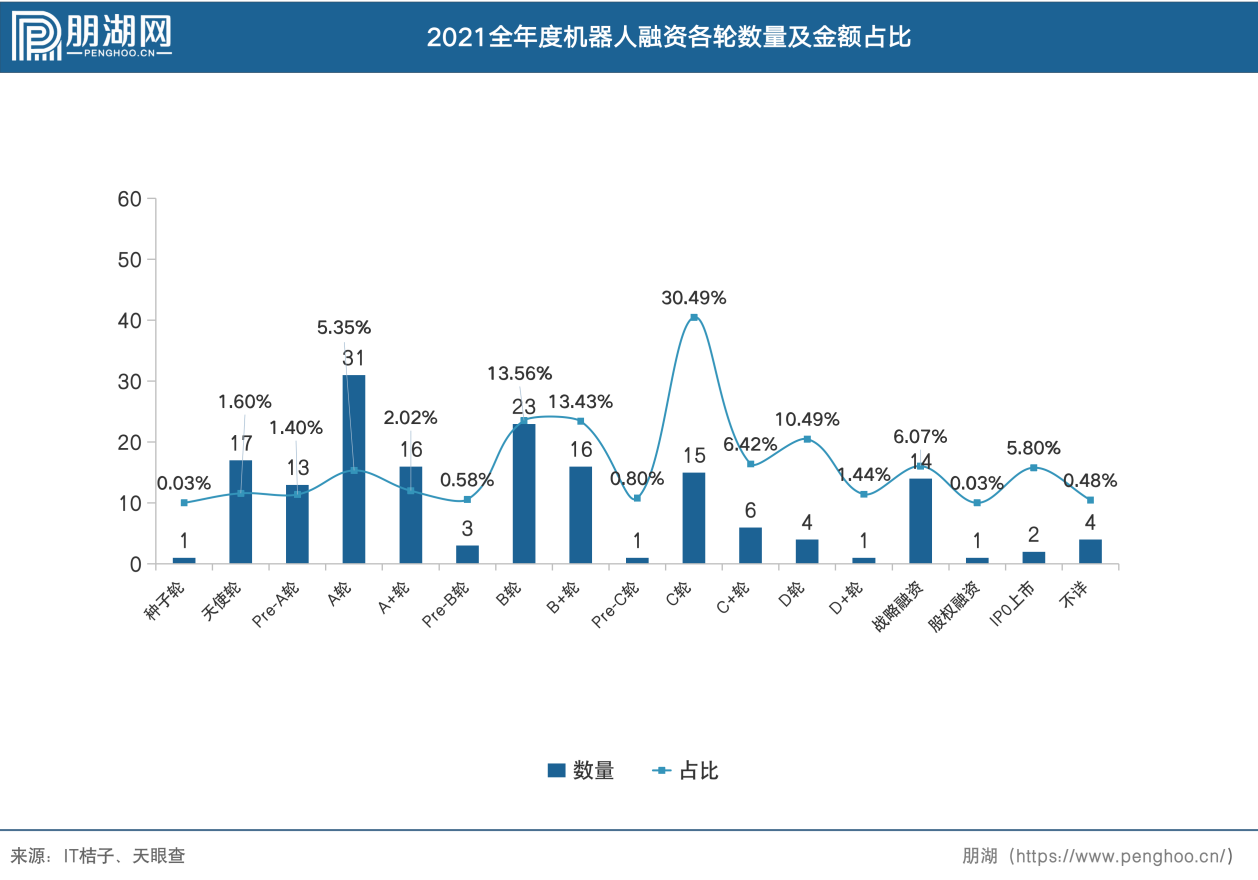

数据表明,2021年度融资数量最多的处于A轮的企业,合计为31笔,占比约为5.35%,而融资金额最高的是C轮,合计15笔,占比约为30.49%。这些参与融资的C轮企业中包含工业机器人3家、服务机器人4家、特种机器人4家、解决方案4家。其中融资金额最高的出自服务机器人之列——追觅科技,共获融资36亿元。

据中国电子学会发布的《中国机器人产业发展报告》数据显示,2016年以来,全球服务机器人市场规模年均增速达23.8%,2021年预计达到125.2亿美元。到2023年,全球服务机器人市场有望突破201亿美元。

我国作为消费大国,在全球服务机器人市场金额投入中将占据部分市场份额。而此时,若国产服务机器人异军突起,对我国国产化替代道路发展将产生很大帮助。

对此,包含擎朗智能、云迹科技、大族机器人等知名品牌在内的企业一致认为,对机器人领域而言,我国蓝海市场广阔,下沉市场未来将出现普遍发展空间。同时,疫情对于医院、酒店、工厂等场所对于机器人设备的普及具有极大助推作用。

由此可见,近年将成为我国机器人发展的发展关键时间点。

05

融资提升与产量削减互为相反,行业期待更多玩家入场

从单月融资金额数据来看,2021年2月融资低触冰点,融资仅为5.1亿元,此后半年内数据仍显示出低走状。而2021年9月,我国机器人融资额突飞猛进,达到约66亿元,逐月增长率高达325.81%。

结合2021年机器人产量数据来看,9月正逢产量低点,融资力度提升对于赛道而言是利好消息。能够看出资本方对服务机器人赛道的看好及扶持态度。

当下,随着语言处理、人际交互等技术的提升,机器人应用价值也将被进一步释放。李通认为,疫情后期,机器人市场需求事实上已进入爆发增长阶段,当深度应用被逐步拓展时,其产业也将在各大场景中采用。

现阶段,政策、资本各项扶持到位,市场需求旺盛,场景落地能力逐步拓展,机器人赛道发展必然是指日可待。此外,2022年开年仅一周,就已公布出融资数量四笔,其中不乏金额达到数亿元的项目,可谓给2022年迎来开门红。行业所呈现出的欣欣向荣的景象也必将吸引众多企业涌入。

正如李通所言,现阶段商用机器人实现真实落地的企业少之又少,拥有服务闭环的企业更是凤毛麟角,因此市场需求出现缺口,未来预计将会有更多玩家入场。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发