在“制造强国”的战略呼声下,我国整体工业正在加速转型。

制造业作为我国支柱产业,规模约占全球30%,是美国两倍。但随着人口红利逐渐消失的大环境席卷而来,我国制造业偏向人力的生产模式应用空间被挤压。继而,智能制造转型加快,飞速进入智能制造新阶段,成为我国保有制造业生产优势的关键。

工业机器人作为智能制造代表性产品,为制造业企业带来新阶段的转型方向指引。同时,工业机器人也因节省人力资源、降本增效的特质,在整个价值链中占据住核心地位。

据国家统计局数据显示,2020年,我国工业机器人产量为23.71万套,同比增长19.1%;2021年1-11月,我国工业机器人产量为33.01万套,同比增长49.0%,全年产量增长率明显。工业机器人产量的增长为制造业智能制造转型带来生产速度上的优势,同时也为企业带来可复用数据,而数据流通则是企业走向智能化的关键。因此,工业机器人成为我国工业企业转型的重要技术突破点。

在我国国情下,是否设备联接将成为工业转型的唯一出路?SaaS软件与工业PaaS平台相比,哪一类更适用于当下工业企业现状?智能制造转型是否会带来新型商业模式的产生?带着问题,朋湖网邀请到众多业内人士进行探讨,借此机会了解我国当下工业环境,并对现阶段所存问题进行些许思考及展望。

01

工业机器人产值提升为我国制造业带来发展契机

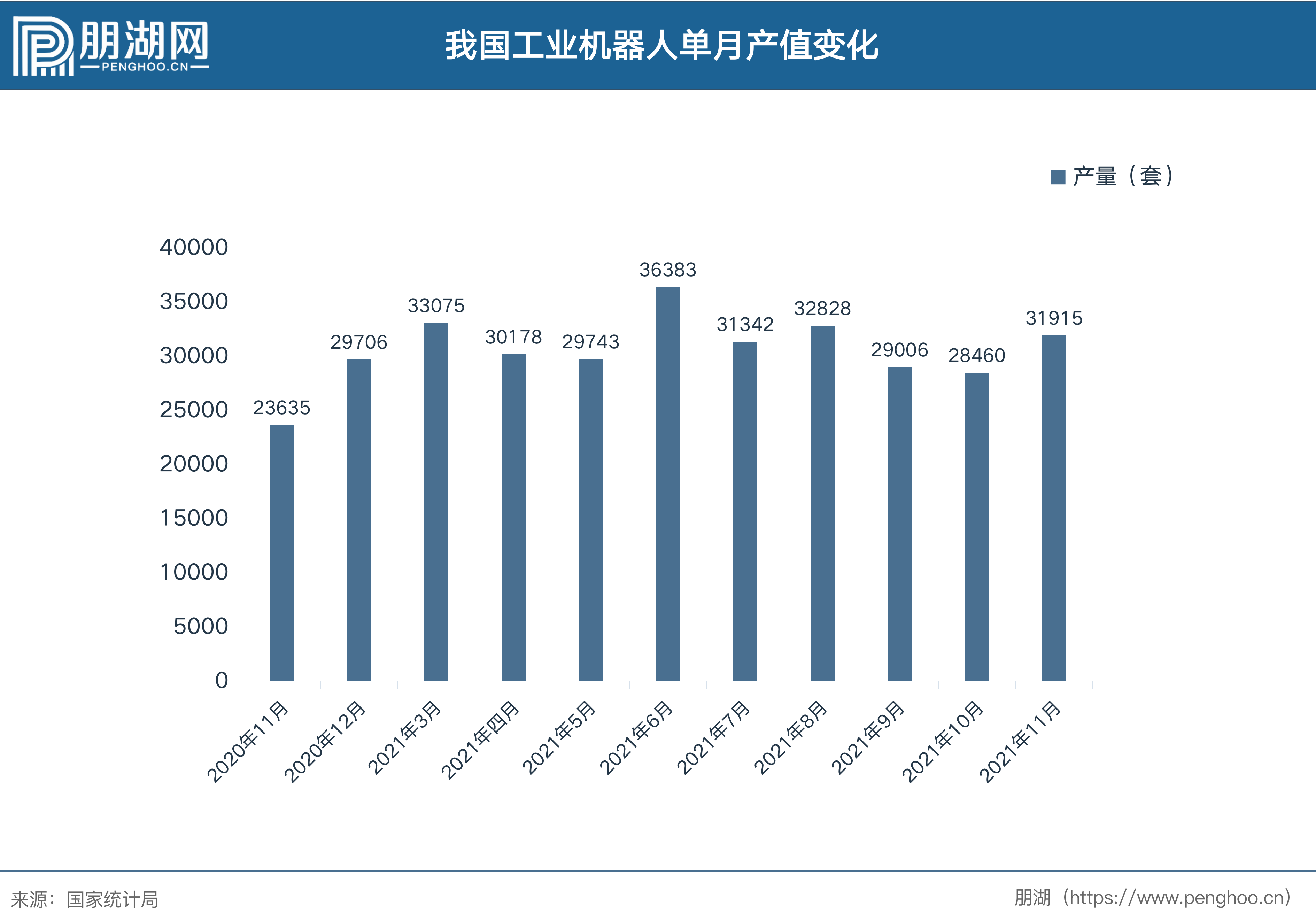

从国家统计局公布的工业机器人月产值数据来看,2021年,我国工业机器人市场规模为422.5亿元,同比增长18.9%,而2021年,在此基础上再度出现明显增长,总产值数额约30万套。

2021年9月,我国工业机器人产量出现下跌,由8月的32828套降为29006套。不过,从公布的数据显示,即使处于2021年10月的数据最低谷期,其产值仍较同年增长10.6%,数据呈现出正向走势。

“这属于正常的产业波封波谷。”Yogo机器人创始人张阳新表示,近两年,我国机器人产业经济活动受疫情影响,生产更新投入热度降低,数据出现波动性是意料之中。而这一数据也能说明,机器人产业阶段性头部企业已出现,场景落地能力得以呈现,资金出现扎堆现象。

根据国际市场研究机构Markets and Markets的研究报告显示,预计到2025年全球智能制造市场规模将增至3848亿美元,2020-2025年复合增长率约为12.4%,前景明朗。

在国际场景不断上升的同时,我国疫后经济也在不断逐步复苏,工业机器人作为智能制造产业中的重要细分产业,也将为我国制造业带来巨大发展契机。

02

“互联”的核心是数据流转,企业更需贴切实际的转型方式

除硬件外,大数据及平台协调能力同样是工业互联的重点。

随着5G、云计算、人工智能等核心技术蓬勃发展,各个工厂、品牌、消费端也尝试进行互联。这种方式打破了以往产业链各个环节数据孤岛现象,将产品研发、质量把控、设备监控、物流运输、商业模式等环节进行全方位把控。

“‘互联’是工业互联网最重要的核心,这一点与消费互联网概念相仿。”黑湖智造合伙人李想认为,工业互联网连接的是工厂,将工厂数据打通,再把工厂和品牌打通,最终将整条产业链间进行连接,把它变成一张“网”。对传统制造业而言,转型最重要的是赋能流水线标准化大规模生产。而企业更重视的是如何将流水线上的标准化工作降本增效。

但对于我国大多数中小制造企业来说,数字化转型的投入较高,回报不稳定,因此,完全性自动化替代的转型方式并非厂厂适用。

“数据是整个数字化转型的核心要素。”此前,360亿方云营销VP吴勇曾在《2021工业制造CIO创新峰会》中谈及,在进行非结构化数据时,面临着四大难点。第一,非结构化数据协同难;第二,数据流转难;第三,数据价值挖掘难;第四,数据安全性。

既然,工业互联网的核心在于“互联”,“互联”的核心在于“数据流转”。这是否就意味着,机器与机器间的流转可以通过适合的工业软件及少量机器来进行,从而避免前期转型尝试时经济、精力、人员培养等方面的高额投入?

李想表示,技术并非终局。技术的升级并非在于技术本身是否高级,而在于是否具备服务客户的能力。我国制造业智能化能力与全球相比处于劣势,因此,在进行制造业数字化转型时更需贴合实际,通过最可靠、实用的路径来实现效能增长。

这种宏观环境所导致的市场需求多元化转变,助推了供应链柔性生产能力,也带动了以用户体验为中心的C2M新型模式发展。

03

由C2M新型商业模式产生的制造业闭环

供应链通过增强产业上下游合作能力来形成高效协同,带动产业生产能力。

现下,许多电商平台都在逐步推动这项能力的发展。近年来,随着一二线城市购买增长率的放缓,下沉市场消费潜力逐步开始释放。同时,疫情的出现使得线上渠道不断扩大,不少企业从零售走向供应链批量购买。

C2M这种以用户体验为中心的商业模式,在对供应链能力的不断驱动下,也在同步助推其端到端的供应链管理服务能力。这对制造业而言既是机遇也是考验。

“生产是有“节拍”的。”天鹰资本投资人蒋程雨说道,在制造业中,当上一步骤完成的节点,需要马上知晓下一步骤所需物料数量等元素。而当环节中缺少自动化仅依靠人力时,节点与节点的衔接出就出存在时间差。一旦出现时间错节,效能就会降低,协同性不复存在,从而导致产能的不饱和及收益下降。

制造节点及所需物料的精准度为制造业的柔性制造能力带来硬性要求。从这一点来看,C2M新型商业模式或许是这个时代下的必然产物。

据罗戈研究发布的《2021中国端到到供应链管理服务商研究报告》表示,2020年,中国端到端供应链管理服务商市场规模约1.79万亿,2016-2020年复合增长率约7.7%。在经济双循环发展、数字经济持续渗透等带来的供应链管理服务市场需求提升下,预计未来五年中国端到端供应链管理服务商市场复合增长率将达到11.9%,至2025年,市场规模约3.14万亿。

“C2M(用户直连制造)的商业模式发展是不可逆的,客户需求驱动产品创造与快速迭代的方式一定是未来发展方向。”对此,蒋程雨解释道,想要完成好这一模式,就需要对C端、M端的两手掌控。仅把握C端,就会因M端(制造商)的掌控力度弱而导致效能无法拉满。

同时,采用该模式的企业聚焦行业的不同也将带来其供应链管理服务能力的差异。现阶段具有代表性的平台包含京东、苏宁易购等头部企业。这些企业在采用这一模式的过程中,将得以构建较为稳定的以C端用户需求为核心的服务生态,同时也将助推制造业核心技术的不断升级,建立自身生态壁垒。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发