广东省,始终走在我国制造业产业前列。

近年来,在疫情反复、经济缩水、市场需求升级等因素影响下,广东制造业也在积极配合大环境节奏,持续进行转型,稳坐制造业“头号交椅”。

据广东统计局发布的数据显示,2021年,广东规模以上增加值3.75万亿元,同比增长9.0%,两年平均增长5.2%;电气机械和器材制造业、汽车制造业增长值分别为13.4%、9.4%;高技术制造业增长6.9%;先进制造业增长6.5%。整体数据向好,基本恢复疫前水平。

此前,广东省政府发布《广东省制造业高质量发展“十四五”规划》,提出发展战略性新兴产业及未来产业,到2025年,将制造业增加值GDP比重保持在30%以上,高技术制造业增加值占规模以上工业增加值33%以上,实现整体实力从全球第三阵营向第二阵营水平的跃迁。

新兴产业是广东省发展规划关键,广东制造业的发展是我国制造业发展阵营的重要支柱。因此,朋湖网在对我国各省制造业数据进行整理后,结合我国制造业实际环境,将江苏、山东、广东、浙江、福建这五个具代表性省份数据依次列出,进行分析梳理,以期直观展示近年来我国政策对于制造业发展的推进及各省在响应号召同时进行的心血投注,同时对我国制造业发展趋势进行展望。

01

新三板、新四板广东制造企业占比高,整体营收数据向好

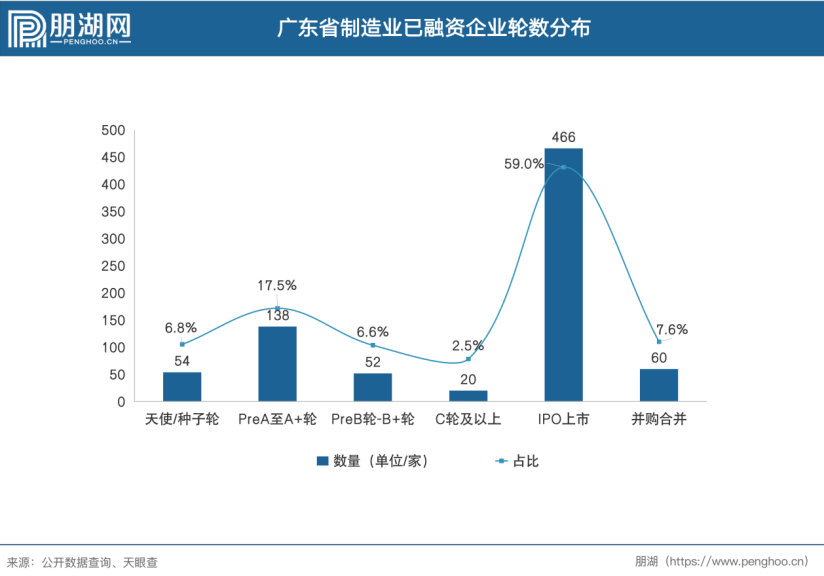

据朋湖网不完全统计,广东已融资、上市的制造企业数量约为790家,略低于江苏省804家企业数量。从细分区间来看,其中IPO上市企业数量最多,约为466,占总数59.0%;PreA至A+轮企业数量约为138,占总数额的17.5%。

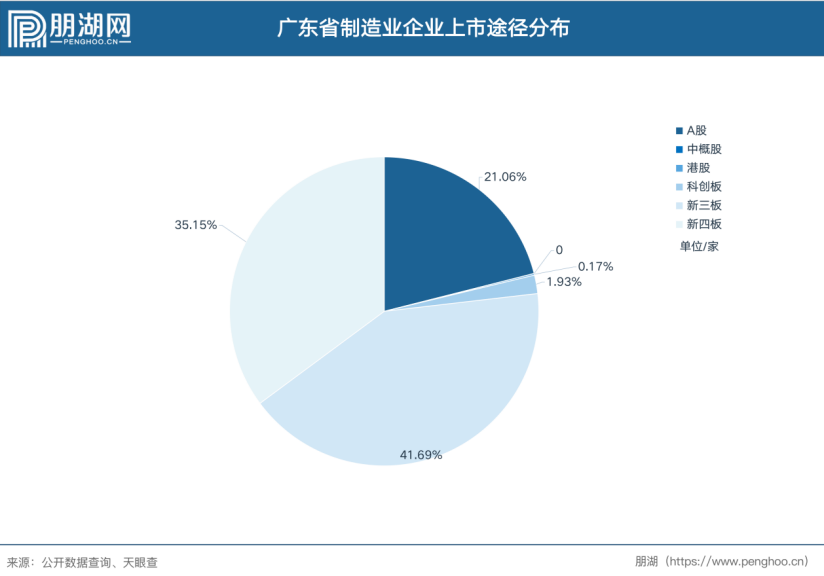

广东上市企业途径分布,与其余省份整体分布状况相符。新三板、新四板企业数量占据大半,约占总比的72.84%,A股上市企业数量约占总比的21.06%,位于第三位。

据相关数据显示,2021广东省制造500强企业营收总额为5.23万亿元,同比增长4.3%,净利润为3096.53万亿元,同比增长16.6%,两笔数据均呈现出增长态势。这在疫情下经济低迷的全球大环境下,极具竞争优势。

02

两极分化明显,核心产业为基建制造

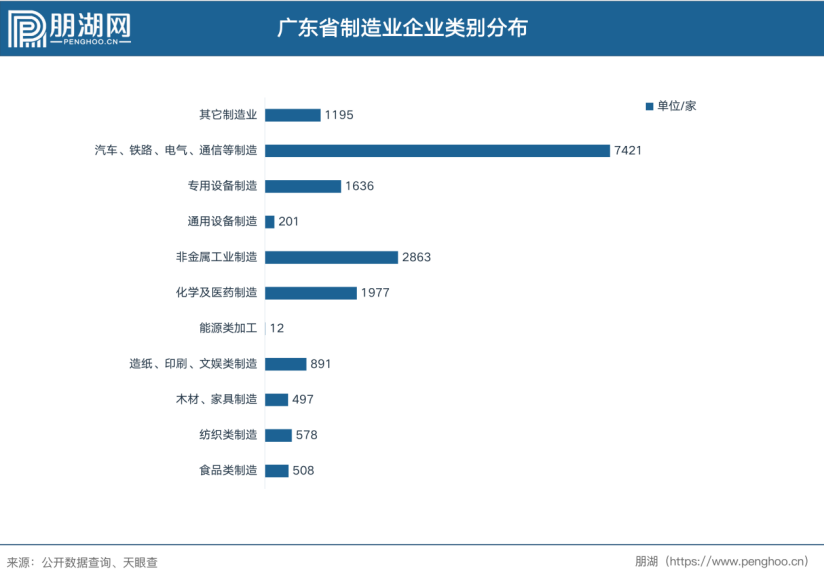

此次数据盘点,朋湖网将制造业企业类别分为食品制造、纺织制造、木材家具制造、印刷文娱制造、化学医药制造、非金属工业制造、通用设备制造、专用设备制造、铁路通信等基建制造、其他制造十大类。

从制造业企业所属领域分布状况来看,广东铁路通信类基建制造居于首位,总数约为7421家,位居其次的非金属工业制造企业共2863家,数目相差较大。

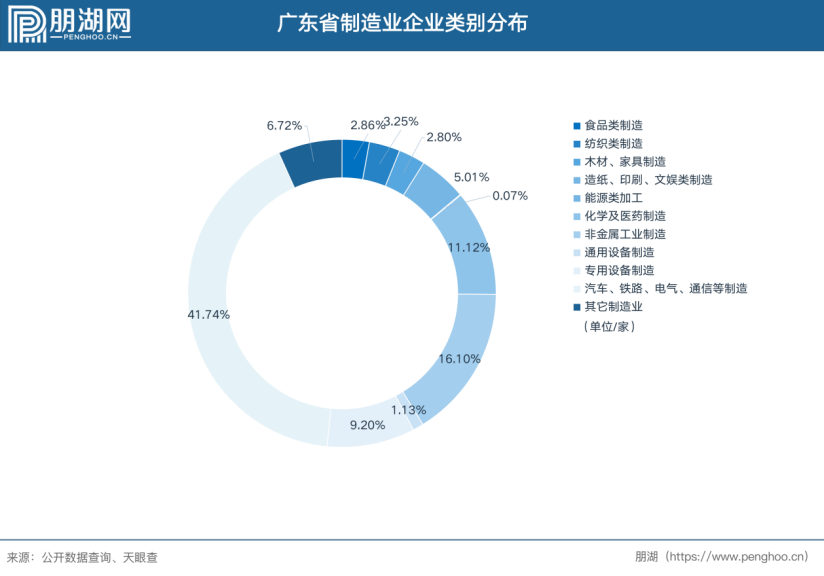

从环状图来看,铁路电信基建类是广东制造业当之无愧的核心领域,占比约为41.7%,而排名第二的非金属制造占比已降为16.10%。此外,绝大部分制造业类别占比均在10%以下,不同细分领域间两极分化明显,核心领域十分突出。

03

广东制造企业多且质量高,在我国具有绝对优势

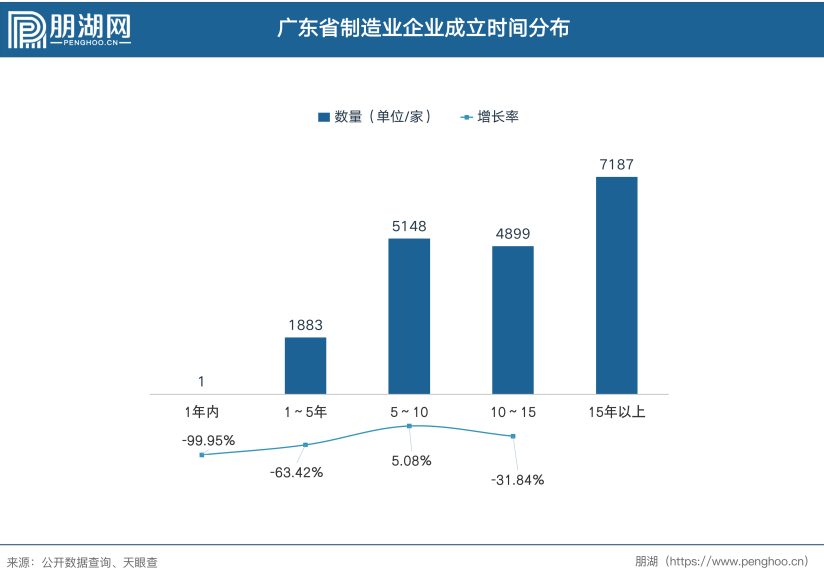

从广东制造企业成立时间分布看,其整体数量增长居于全国首位。其中成立时间在15年以上的企业共7187家,占总数首位;位居其次的是成立于5~10年阶段企业,数量为5148家;排名第三的成立10~15年时间企业数量为4899家。

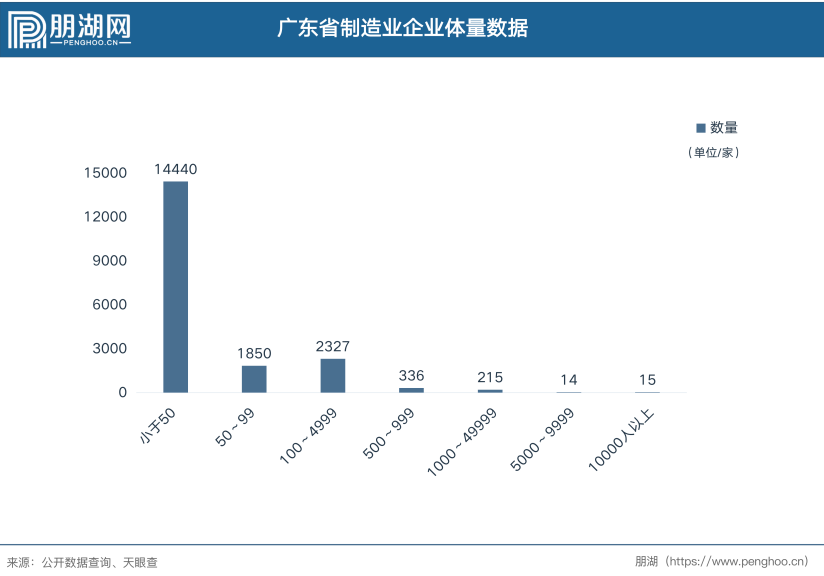

从广东制造企业体量来看,占比最高的是人员小于50人企业类别,总数约为14440家;其次为100~4999人类别,总数为2327家;排名第三的是50~99人区间,总数为1850家。此外,广东作为我国制造业发展最为突出的省份之一,拥有极多高产高质的制造企业,涉及种类繁多且产量高、市场占有率广。其中,纺织类有以纯、中山伟丽;电气类有美的、长虹电器、松下、格力;汽车类有本田、丰田;手机类有VIVO,整体而言,制造产业极具竞争优势。

此前,广东省政府发布《广东省制造业高质量发展“十四五”规划》,明确提出以高起点谋划发展战略性支柱产业、战略性新兴产业及未来产业。这与我国现阶段制造业整体规划相契合。广东作为我国制造大省,其发展将间接影响国家制造业发展速度。

当下,全球市场经济处在缓慢复苏阶段,众多行业发展均受到经济牵连,但唯有工业制造业增速维持强劲。此外,由于制造业具备天然市场存在,相较其余产业扎根更稳固,因此,发展制造业,加速制造业数字化转型将成为国民经济复苏的一把钥匙,开启下阶段经济增长的大门。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发