2021年12月,金山办公在2021年金山数字办公大会上发布了超大型组织数字化转型的平台产品——「金山数字办公平台」,并宣布:要走向组织、走向B端。

半年过去了,金山办公的转型之路形势如何?

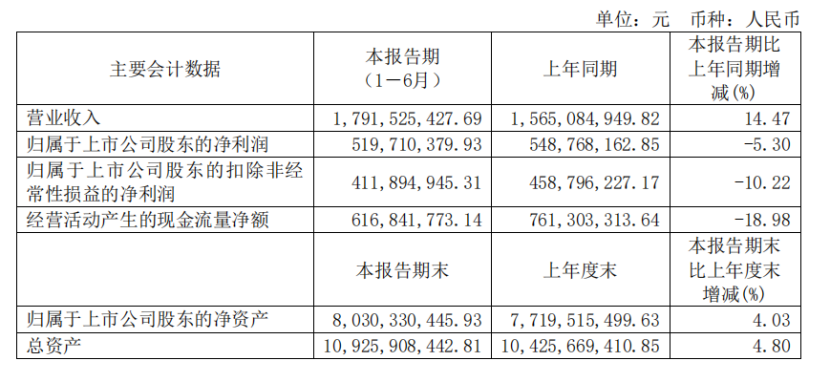

8月23日晚,金山办公公布了它的转型初期“成绩单”。2022年上半年业绩报告显示,2022年上半年,金山办公实现营业收入17.92亿元,同比增长14.47%,归属于上市公司股东的净利润5.20亿元,同比下滑5.30%。

其中,订阅业务总体收入达12.37亿元,占总营收比重为69%,同比增长42.94%,占比同比提升14%,成为营收主要增长引擎。

01

净利润同比下滑 主要原因:战略性下调广告收入

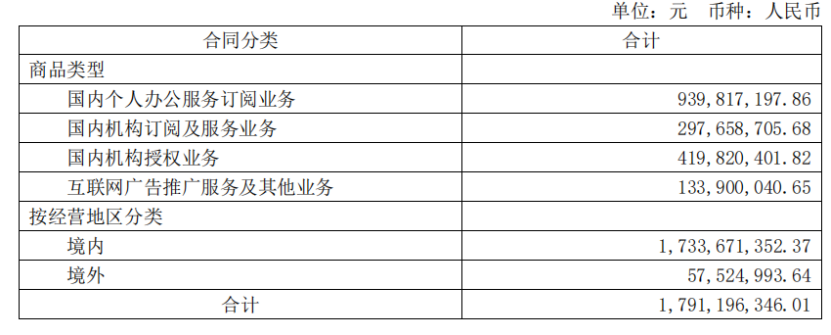

财报显示,金山办公的主营业务主要有四大部分构成:国内个人办公服务订阅业务、国内机构订阅及服务业务收入、国内机构授权业务及互联网广告及其他业务。

在上半年中,这四大业务的收入呈现“双增”及“双减”发展趋势。

其中,两项订阅业务收入都实现了同比增长。国内个人办公服务订阅业务收入 9.39亿元,同比增长 40.54%;国内机构订阅及服务业务收入 2.97亿元,同比增长 51.08%。

而另外两项则呈现下降态势。其中,国内机构授权业务收入4.2亿元,同比减少10.96%;互联网广告及其他业务收入1.339亿元,同比减少41.15%。

互联网广告及其他业务收入的下滑也是导致金山办公上半年净利润下滑的主要原因。而互联网广告收入的减少则是金山办公的一次主动选择:为了优化用户使用体验、追求更高的增长质量。

金山办公在财报中表示,基于优化用户使用体验的长期发展战略考虑,金山办公持续调整互联网广告业务方向。主动减少广告位数量及推送频次,注重提升点击质量,极力减少对用户的干扰,从而促使广告业务逐步平稳收缩。

据了解,通过主动调整业务收入架构、收缩广告业务的步伐加快,金山办公的广告收入已连续三年战略性下调。

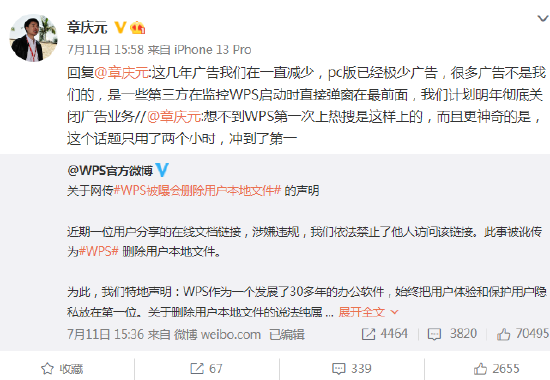

而在前不久的“WPS被曝会删除用户本地文件”热搜事件中,金山办公CEO章庆元也回应道,WPS计划明年彻底关闭广告业务。他表示:“这几年广告我们在一直减少,PC版已经极少广告,很多广告不是我们的,是一些第三方在监控WPS启动时直接弹窗在最前面,我们计划明年彻底关闭广告业务。”

服务体验的不断优化,也直接提升了用户的黏性。财报显示,上半年,金山办公累计年度付费个人用户数达 2.85亿,同比增长 30.53%,推动个人订阅业务收入继续保持快速增长。

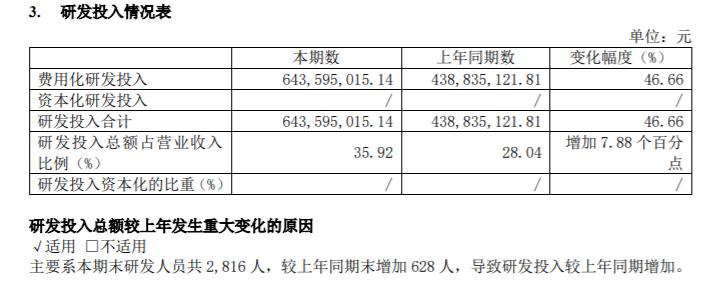

此外,净利润下滑的原因还来自于研发投入的不断增加。财报显示,上半年,金山办公研发投入约 6.44 亿元,同比增长约 47%,研发投入占收入比约 36%,研发人员共计 2816 人,同比增长约 46%,占总员工数比例约 67%。

研发投入的快速增长主要是加大了对金山数字办公平台企业版的投入,也体现了金山办公CEO章庆元此前所说的“To B和To C将作为金山办公发展的‘双引擎’”的决心。

02

加快订阅制转型 打造To B、To C双引擎

除却战略性下调互联网广告收入,以优化用户体验,订阅制也是金山办公极力所选择的高质量发展方向的实现路径。

相较于授权业务的“一次性付费后永久使用”的商业模式,“按期付费、并可个性化定制服务”的订阅模式更能提高用户黏性与可持续性。

金山办公在财报中表示,目前其商业模式已从从传统工业化产品向云服务化变革,个人用户可以通过会员身份使用公司提供的办公云服务,而组织级客户则可从购买软件授权转向购买服务,使用专属的办公云协作服务。

在不断向订阅制的持续深入转型的姿态下,如今,金山办公的个人办公服务订阅与国内机构订阅及服务业务的收入都保持着高速增长态势,也是前文提到的金山办公四大主营业务中实现“双增”的两条业务线。

其中,面向企业的数字办公平台更是交出了较为较为亮眼的成绩。财报显示,在顺应组织级用户数字化办公、端云一体化和移动化办公趋势下,金山办公抓住了政企用户对国产化办公产品的需求,公司数字办公平台上半年新增服务政企客户 1838 家,带动数字办公平台(云产品)收入同比增长 51%。

个人及机构的双订阅制的发展趋势下,也提高了金山办公的用户活跃度。上半年,金山办公主要产品月度活跃设备数为5.70亿,同比增长13.77%。其中,WPS Office PC版月度活跃设备数2.32亿,同比增长16.58%;移动版月度活跃设备数3.34亿,同比增长12.84%;公司其他产品月度活跃设备数接近500万。

通过战略性下调互联网广告收入、发力对企业服务的投入来主动调整收入结构,并加速授权模式向订阅制的商业模式转型,金山办公的“高质量发展”决心力度可见一斑。

接下来,如何在“剥掉”广告业务之下,让个人与企业用户持续产品服务及体验买单,“增收且增利”则是金山办公要关注的重点。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发