本文发自SiliconANGLE BREAKING ANALYSI,原题为“UiPath is a rocket ship, and is resetting its courseI”,作者:DAVE VELLANTE,经朋湖网编译整理,供业内参考。

就像马拉松运动员因肾上腺素飙升一样,UiPath Inc.在实现现代自动化企业的漫长旅程中冲刺到领先地位。

通过这样做,该公司已经确立了企业自动化领导者的地位。在我们看来,该公司具有巨大的上行潜力,但将不得不努力应对当前的挑战,包括重组其进入市场的努力,优先考虑投资,平衡增长与盈利能力,以及应对困难的宏观环境。

在本次突破性分析中,我们再次深入探讨了机器人流程自动化领导者UiPath,以分享我们的最新数据和对公司前景的看法,其相对于竞争对手的表现以及整体市场。

01

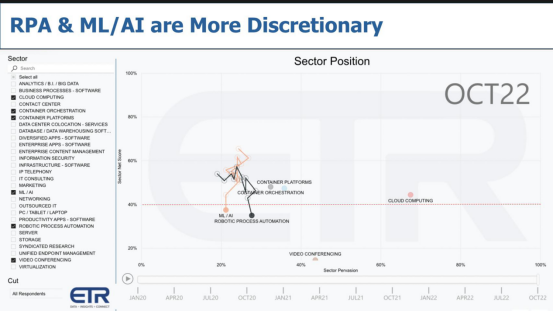

自动化和人工智能等战略计划更具自由裁量权

自大流行以来,四个行业在整个技术支出领域一直表现优异,云,容器,机器学习/人工智能和机器人流程自动化。

我们进入2022年,预计到2022年信息技术支出将增长8%以上。在上一次企业技术研究宏观调查中,我们看到这些预期适度到略高于6%。我们预计10月份的下一次实际税率(ETR)宏观钻取将显示出支出预期的持续减速 -可能低至4%至5%的范围。

所有行业都表现出疲软,因为实际税率数据集中没有一个行业显示出支出预期的显着增加。很长一段时间以来,ML / AI和RPA首次跌破了上述实际税率图表中所示的40%的高位线。数据绘制每个扇区的净得分或支出动量,并添加视频会议以简单地提供垂直轴的高度。ML / AI和RPA的波浪线显示了随着时间的推移而下降的轨迹,只有最新的时期跌破了40%的净分标记。

虽然这并不奇怪,但它强调了所有公司以及UiPath所面临的宏观逆风的一个组成部分。这是某些技术投资的自由裁量权性质。自春季以来,它一直是CUBE上的话题,影响了MongoDB公司和雪花公司等强大的数据参与者,云,安全和其他行业。

关键是ML / AI和RPA似乎比某些部门(包括云)更具自由裁量权。容器最有可能继续受益于这样一个事实,即大部分活动都花在了内部资源上——即开发人员——因为容器中的大部分操作都是免费和开源的。没有显示安全性,但正如我们之前报告的那样,它比其他行业的自由裁量权要小一些。

由于它与自大流行爆发以来我们一直强调的上述四大巨头有关,我们开始看

首席信息官优先考虑更多的战术和低摩擦领域,如云,而不是人工智能和自动化等战略投资。

02

UiPath是一个无利可图的繁荣故事

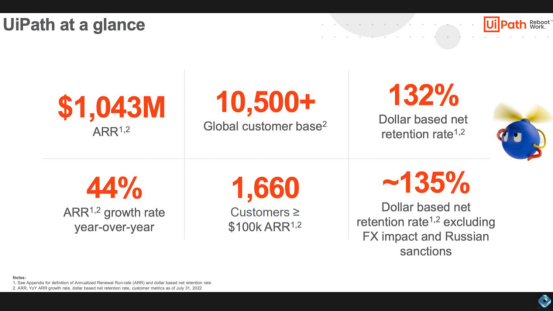

UiPath也未能幸免于这种下行压力,但该公司仍然能够展示一些令人印象深刻的指标。

上图显示,UiPath的ARR首次超过10亿美元。该公司现在拥有超过10,000名客户,其中大量客户每年产生超过100,000美元的经常性收入。虽然这些数据中没有显示,但UiPath本月在第二季度收盘时报告称,它拥有190家100多万美元的ARR客户,比第一季度环比增长了13%。此外,该公司的净收入保留率超过130%,这是稳固的,并强调了我们之前为该公司报告的低流失率。

03

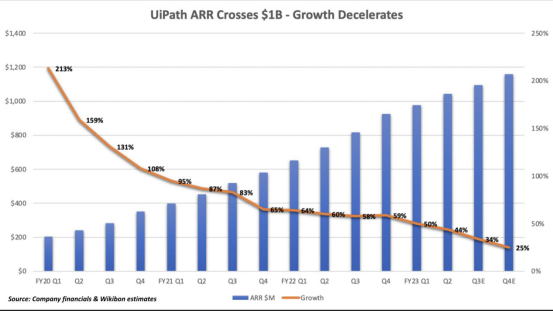

大数法则:较高的 ARR 带来较慢的增长

当一家公司达到一个相当大的规模时,它很少看到它的增长率急剧加快。这通常是为什么更成熟的公司转向并购以加速收入的原因。亚马逊和微软Azure业务是这一规则的两个例外,但通常随着公司达到临界质量,增长放缓,这就是UiPath的数据所显示的。

我们根据UiPath的财务和维基债券的估计创建了上面的图表。它显示了ARR(蓝色条形)的急剧增长与ARR增长(橙色线)的快速减速相比。上个季度,UiPath的ARR增长率首次跌破50%。我们预计该公司第三季度和第四季度的这一比例分别为34%和25%,略高于UiPath首席财务官Ashim Gupta从上次财报电话会议中获得的指导范围的上限。这仍然使UiPath以25%的ARR增长率退出其财政年度。

虽然达到10亿美元ARR里程碑的公司将开始显示出较慢的增长并不奇怪,但UiPath的新ARR净额低于其2022财年的水平。另一个更令人担忧的因素是,尽管该公司的毛利率高达80%以上,但仍然没有盈利,自由现金流为负值。新任联合首席执行官罗布·恩斯林(Rob Enslin)强调了对盈利能力的关注,我们希望看到一个一致且有纪律的40绩效规则。

04

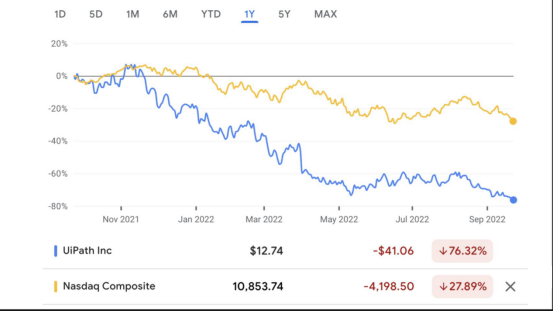

投资者感受到低增长和指引的影响

UiPath的增长已经放缓,管理层降低了指导。该公司讨论了重大的宏观挑战,包括货币波动和需求疲软(特别是在欧洲和亚太地区)。如上图所示,该股反应不佳,并且一直在稳步下跌。

所有成长型股票都面临着与通货膨胀、利率上升和迫在眉睫的经济衰退相关的挑战,但如上所述,UiPath的表现明显低于科技股纳斯达克。UiPath已经承认了执行方面的挑战,并引入了一个扩大的管理团队,以促进其销售过渡,并希望成为更具战略性的平台游戏,而不是战术点产品。

除了这一挑战之外,还有外汇问题。正如我们之前报道的那样,与硅谷的大多数高科技公司不同,UiPath的业务比例要大得多,这些业务来自美国以外的地区 - 约占其收入的50%。因为它以当地货币定价,所以当你转换为升值的美元时,它们会减少,这会影响收入。

我们询问了突破分析撰稿人Chip Symington,Piper Jaffray前机构交易董事总经理,他对该股票的看法,他告诉我们以下内容:

从技术角度来看,你真的没什么可说的 - 它看起来像一把落下的刀。它的交易处于历史最低点,但这并不意味着它不能走低。对于这样的股票,具有良好产品的新管理层总是积极的,但对于UiPath和所有成长型股票来说,这只是一个糟糕的环境。95%的资金经理以前从未在这种类型的环境中运作过,因此这会产生更多的不确定性。会有一个底部,但在这个高通胀,高利率的世界里,选择它最近并没有奏效。这些成长型股票在你开始向现金水平交易之前没有收益,真的没有底线。

UiPath的资产负债表上有16亿美元的现金,没有债务,因此我们离目前70亿美元的现金水平还有很长的路要走。但你必须回到2019年4月,进入UiPath的D轮融资,才能找到之前70亿美元的估值,所以正如Symington所说,股票仍然可能走低。这只股票的估值范围非常惊人 - 从去年5月的约440亿美元到今天的70亿美元 - 相当波动。

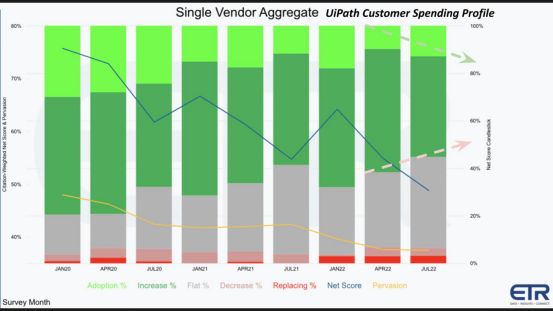

ETR支出数据证实了增长的阻力

上图显示了 UiPath 的净得分。石灰绿色是新添加的,森林绿色是花费6%或更多,灰色是平坦的支出,粉红色是支出下降6%或更糟,鲜红色是搅动。从绿色中减去红色,得到净分,这是蓝线。

黄线是数据集中的普遍性,并且由于微软的大量引用而扭曲。一些人认为,来自微软的竞争是UiPath陷入困境的原因,但微软确实在为个人提供RPA,而不是一个企业自动化平台 - 至少在今天不是。但它是微软,所以你不能忽视公司在市场上的存在以及对竞争对手的可能影响。

上面的数据是通过7月份的调查,但瞥一眼10月初的回报,他们用箭头表示趋势 - 意味着更少的绿色 - 更多的灰色和红色,这将降低UiPath的整体净得分 - 与它所看到的宏观逆风一致。

05

仍然有大量的火箭燃料

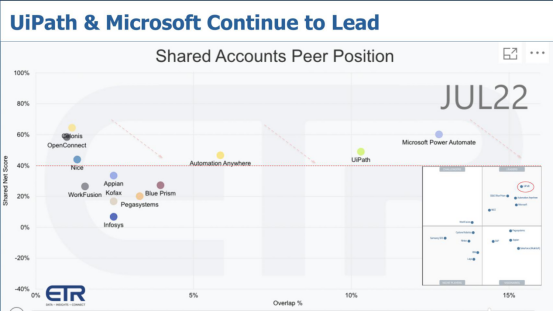

尽管面临挑战,UiPath仍继续获得客户和分析师的高度评价,相对于同行而言,它在ETR数据集中保持了领先地位。

上图在垂直轴上显示净得分或支出速度,在水平轴上显示重叠或存在于数据集中。微软继续拥有庞大的影响力,正如我们所提到的,在某种程度上扭曲了数据。UiPath在水平轴上保持了相对于自动化任何地方公司的领先地位,并保持领先于业务流程和其他RPA供应商的传统包。塞洛尼斯有限公司作为流程挖掘参与者出现在ETR数据集中。这是UiPath在2019年10月通过收购工艺黄金进入的关键市场,我们预计UiPath将继续在其综合平台游戏的一部分,在工艺挖掘领域获得支持。

我们还插入了最新的 Gartner RPA 魔力象限的缩略图。我们没有显示详细信息,但我们以红色圈出 UiPath 的位置。该公司在这两个轴上都领先于包括微软在内的所有玩家。

06

企业软件鲸鱼在哪里 - SAP,Salesforce和服务现在?

我们仍然没有看到SAP SE,服务现在公司和 Salesforce 公司等公司出现在 ETR 数据中,但这些企业软件供应商处于合理位置,可以利用其客户群中的自动化机会。这就是为什么UiPath过渡到企业范围的横向游戏如此重要的原因,该游戏可以跨越多个企业资源规划,客户关系管理,人力资本管理和服务管理平台。尽管大型软件公司可以在各自的烟囱中添加自动化,但UiPath的机会是带来自动化,并使企业能够在运行其公司的SaaS平台之上和跨平台进行构建。

值得注意的是,在图表上,您会看到红色箭头向下倾斜 - 这表示10月ETR调查的预期趋势,该调查目前正在现场,并将持续到下月初。可以说,全面存在下行支出压力,我们预计包括UiPath在内的大多数公司都将跌破40%的虚线。

07

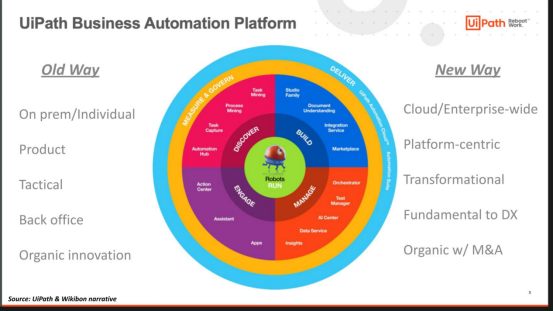

平台胜于产品

让我们来讨论一下 UiPath 的平台游戏。

上图强调了从产品到平台的转变。UiPath已显着扩展其平台。它已从最初的本地点产品(自动执行个人和后台任务)转变为具有更多特性和功能的云优先平台。该公司已经进行了一系列关键技术收购,以构建其平台。其中包括前面提到的用于流程发现的过程黄金,收购StepShot的过程文档,通过收购云元素实现的应用程序编程接口自动化,以及最近收购的自然语言处理专家Re:Infer。

该公司将其自动化平台定位为客户数字化转型的基本要素。与UiPath的早期相比,这是一个截然不同的价值主张,客户可以安装软件机器人并开始攻击几乎在一夜之间攻击平凡的流程。销售周期将更长,客户的变更管理将更加复杂,但回报应该更大,并且对组织具有变革性。

企业自动化平台

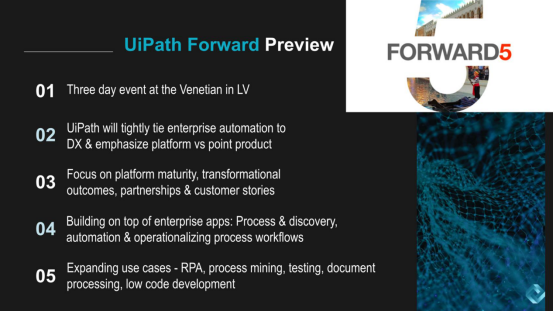

我们预计平台将成为Forward 5的一大焦点,这是一项为期三天的活动,将于下周在拉斯维加斯的威尼斯人举行。这可能是公司历史上参加人数最多的现场活动。

对于UiPath来说,在会议上介绍其平台的新描述是有意义的,该描述阐明了它计划如何将个人自动化与企业范围的转型融合在一起。在某些方面,我们可以与ServiceNow的平台进行类比,或者Salesforce可能是一个更好的例子,其中初始安装解决了战术问题,然后可以扩展到整个企业中更多部门,用例数量增加。

因此,我们预计UiPath将大力强调自动化在数字化转型中的作用,以及它如何从单点产品发展到平台以支持DX。具体而言,观察者应该期望关注平台成熟度。当UiPath在2019年宣布其平台意图时,这是COVID之前的最后一次实体客户活动,它基本上是在制定一份在大流行期间演变的方向声明。去年在Forward IV上,我们看到了这一愿景在产品形式的开端。今年,我们预计从产品的角度来看,这一愿景将更加真实。

随着这一演变,该公司已经发展了合作伙伴关系。我们最近看到了与CrowdStrike控股公司等公司配对以提供更好的安全性,当然还有大型全球系统集成商,以帮助实现企业自动化。我们希望从客户那里听到很多关于战略成果以及他们如何进行数字化转型的信息(有100多名客户在活动中发言)。

早些时候,我们谈到了这样一个事实,即我们还没有看到大型ERP和企业软件公司出现在ETR数据中。我们知道他们正在销售自动化和RPA作为其产品的一部分。他们正在竞争。因此,期望 UiPath 定位自己(并取消企业软件供应商的位置)。UiPath渴望成为这些定制平台之上的一层(见上文04),以流程发现和任务发现为基础,跨企业应用程序构建自动化,并将流程工作流作为横向游戏进行操作。

我们期待听到更多关于这一新愿景的信息,以及UiPath如何将其转化为产品。

而且,正如我们之前在平台讨论中展示的那样,我们希望听到很多关于它们所支持的新平台功能和用例示例的信息。不仅仅是RPA,还有流程挖掘,测试自动化,这是UiPath,文档处理等的新增长载体。我们还希望UiPath能够解决其低代码开发能力问题,以扩大组织中可以创建自动化功能的人数...也就是说,那些深谙业务但不是软件工程师的领域专家。

最后,我们预计这次会议将为UiPath历史的新篇章定下基调。这是该公司自大流行以来的第二次面对面聚会。UiPath在Rob Enslin中拥有新的运营和以市场为导向的联合首席执行官,新的销售管理和UiPath历史上一直缺乏的所谓成人监督。丹尼尔·迪内斯无疑将继续在活动和公司中占有重要地位。他不是傀儡。迪尼斯对产品和市场有着深刻的理解。两位联合首席执行官将一起参加CUBE,这将是一个很好的机会,可以了解他们如何设想相互补充,他们各自的优势以及他们如何看待企业自动化和UiPath的未来。

08

未来

UiPath在市场上迅速上升到领先地位。快速增长、上市和生活在季度射击时钟的审查下的弹弓效应迫使公司暂停并重置预期。与此同时,它一直在执行更广泛的愿景,成为企业自动化的明确领导者。要做到这一点,公司意识到它需要新的领导层,或者至少是一个经验丰富的副驾驶,他的优势可以补充丹尼尔·迪内斯的产品深度。

UiPath为其火箭飞船设定了新的路线。它拥有大量的燃料,包括庞大的客户群,相对较低的流失率,产品领导力和强劲的资产负债表。它的新任联合首席执行官是一位强有力的沟通者,他设定了一个明确的基调,强调了盈利能力的使命,同时保持了增长轨迹。尽管宏观环境是一个问题,但UiPath有足够的跑道来观察自己是否能看穿波涛汹涌的景象。

它现在必须兑现对华尔街的承诺,就像它对客户所做的那样。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发