2021年1月10日,云端人力资源管理解决方案提供商「北森」正式向港交所递交招股说明书,拟主板挂牌上市,开始冲刺中国HR SaaS第一股。

从2002年创立到2022年上市,HR SaaS这条路,北森已走过了20年。

根据灼识咨询数据显示,以2020年收入计,北森是中国最大的云端人力资源管理(HCM)解决方案提供商。此外,据IDC此前公布的《中国公有云人力资本管理应用(HCM)SaaS市场2020年下半年跟踪报告》显示:2020年中国HR SaaS市场份额中北森占比15%以上。

作为持续深耕这条赛道的领军者,其上市故事背后的发展现状与生长逻辑对于业内的追赶者与其他SaaS 赛道的玩家都有诸多值得借鉴的地方。

那么,北森的发展现状如何?内在的生长逻辑线又指向何方?

01

发展现状:亏损困境为常态 扩大市场份额为策略

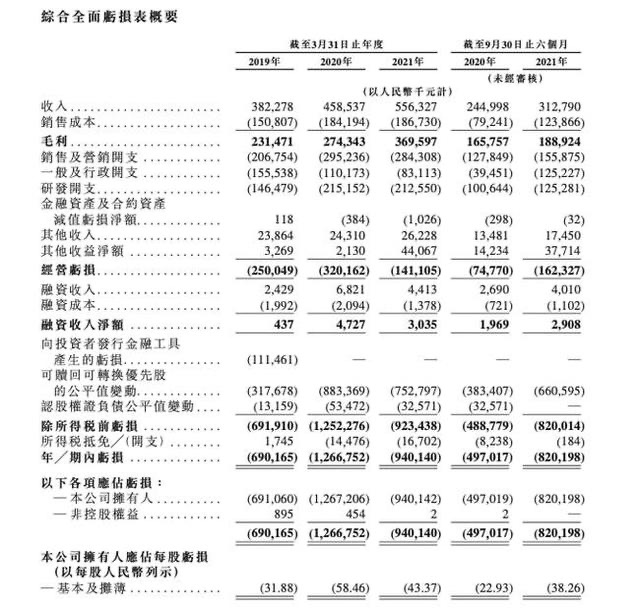

首先看营收与净利润。招股书显示,截至2019、2020年及2021年3月31日止财年,北森的营收分别为3.82亿元、4.59亿元和5.56亿元;净亏损分别为6.9亿元、12.7亿元、9.4亿元。从2021年4月1日至2021年9月30日的六个月内,北森的亏损幅度进一步扩大,达到8.2亿元。经调整后亏损金额为1.69亿元、2.42亿元、1.08亿元和0.83亿元。

从净利润的情况来看,北森近三年以来仍然处于亏损状态之中,尚未实现盈利。当然,经营亏损这也是目前绝大部分SaaS厂商的常态,包括如今市值高达数百亿以上美金的SaaS巨头,亦不例外。

就拿北森所对标美国的人力资本管理软件供应商Workday来说,其于2012年上市,目前总市值约为614亿美元,而截止至其2020财年,依然未实现盈利。

因此,对于SaaS企业在发展早起阶段的亏损是常态这一认知,业内早已达成共识。究其原因,主要在于SaaS的商业模式,其服务的本质是软件即服务,采取的是订阅付费模式,而前期却需要在软件的研发与升级迭代上投入大量的成本,从而导致盈利与开销在时间上容易形成“剪刀差”。

招股书显示,截至2019年、2020年及2021年3月31日止财年,北森在研发上的投入分别为1.46亿、2.15亿、2.12亿,分别占据收入的38.2%、46.8%、38.1%。而Workday其2020财年收入为43.18亿元,研发费用为13.41亿元,占据收入的31.1%。对比来看,北森仍处于高研发投入阶段。

除却研发投入,销售及营销开支更是占据了北森经营开支总额的大部分。截至2019年、2020年及2021年3月31日止财年,北森的销售及营销开支分别占收入的54.1%、64.4% 及51.1%。

对此,北森招股书中表示,云端HCM解决方案等SaaS产品通常需要在客户获取及产品研发阶段进行大量初始投资以提升市场接受度。

根据灼识咨询数据显示,云端HCM解决方案在中国HCM市场中的渗透率仅为1.4% ,而美国为24.5%,市场仍处于“早期教育”阶段。

因此,目前北森在战略上主要优先考虑规模以及地域扩张、客户增长及参与度、产品开发及创新,而非短期盈利能力,以此赢得继续抢占市场份额的巨大机会。

02

生长逻辑:持续深耕“大客户路线”

从长远来看,SaaS的增长点还是要回归到毛利率问题。

市场上曾提出这样一个观点:“伟大的SaaS公司的伟大产品毛利率> 85%。如果业务不能支持毛利率> 70%,则需要考虑如何定价产品以及如何吸引新客户。”

在遥远的西海岸,Workday的毛利率早已提升至85%,而招股书显示,截至2019年、2020年和2021年3月31日止财年、以及截至2021年9月30日止过去6个月,北森的毛利率分别为60.6%、59.8%、66.4%和60.4%。

对于毛利率水平不高这一问题,业内人士告诉朋湖网,主要有三方面原因:第一、国内SaaS市场是价格竞争模式,产品定价本身就不高;第二、国内的SaaS公司产品都在投入阶段;第三、国内的SaaS都不是纯粹的SaaS模式,都有很高的定制部分。

对此,此前在朋湖网的专访中,凯联资本产业研究院院长由天宇亦表示,做一部分的定制化是国内的SaaS企业在市场发展中的合理妥协。如果国内做纯粹的订阅制,企业将会面临两个现实的问题:一是客户数量不够多、二是单价起不来,不提增长,生存都是一个难题。

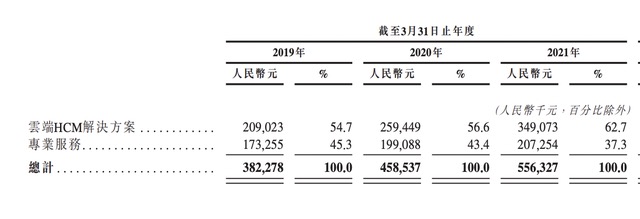

而从北森的收入结构来看,招股书显示,其主要由云端HCM解决方案和专业服务两部分构成。

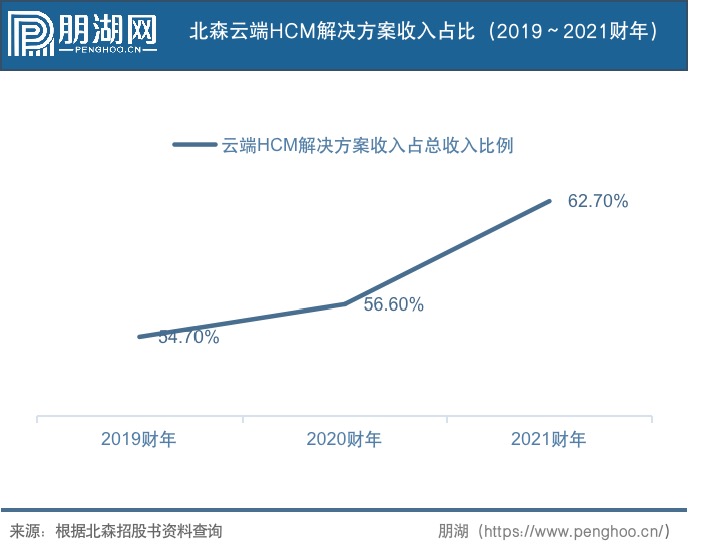

其中专业服务是向客户提供定制化的服务以满足其个性化的需求;云端HCM解决方案的收入主要来源客户的订阅费,这一部分的收入占比正在不断上涨:从2019年财年至2021年财年,占比从54.7%上升至62.7%。

对于北森而言,SaaS收入占比逐渐提升无疑是一个有利于改善毛利率水平的变化趋势,当然,前提条件是产品规模化效应真正有所显现。

未来北森的路线会走向何方?一位业内人士告诉朋湖网,虽然SaaS收入占比正在不断提高,但未来北森应该还是会走“大客户路线”,因为大客户才会有较强的付费能力。

北森在招股书中亦表示,在战略上其专注于服务大中型企业,截至2021年6月30日,《财富》中国500 强中近70%是其客户。截至2019年、 2020年及2021年3月31日止财年以及至2021年9月30日止六个月,来自五大客戶的总收入分別占同期总收入的4%、4%、3%及2%。

那么北森是如何走“大客户路线”?

北森联合创始人纪伟国曾提出:“无PaaS,不SaaS”。SaaS公司做PaaS并非稀奇之事,早在2007年,美国SaaS巨头便推出了全球首个PaaS平台Force.com,并在此平台上推出了CRM SaaS等企业云软件。

当前,北森便基于自研的iTalentX平台为企业提供端到端一体化HCM解决方案,包括招聘、测评、人事管理、绩效管理等方面等服务。

近些年,在其他的SaaS领域,亦有不少厂商持续深耕PaaS能力的建设。此前,元年科技高级副总裁李彤便告诉朋湖网,无PaaS,不SaaS的逻辑是本质。对于企业而言,拥有PaaS平台,相对建立起来的壁垒、生存空间及生长健康度都会高一些。

通过持续构建以云端HCM解决方案为中心的PaaS基础设施及生态系统,最终为外部开发者及业务伙伴构建一个开放生态系统,通过快速的应用配置以满足大型企业的各种个性化的需求,从而降低开发成本与缩短开发周期,是北森的增长策略。

03

SaaS迎来“掘金时代”

十年前,硅谷风险硅谷知名风投Mark Andreessen提出:软件正在吞噬世界(Software is eating the world)。

十年后,美国的SaaS市场正风起云涌、如火如荼,Salesforce的市值高达2000亿美元,另有数十家多家公司市值在千亿、百亿、数百亿美元级别,在HR SaaS领域,Workday来市值突破600亿美元。

发展迅猛的海外SaaS市场对于国内的SaaS企业与投资者而言,无疑充满着诱惑力,近些年,大量的资本与玩家陆续涌入SaaS赛道,试图开启中国SaaS的“掘金时代”。

而在国内各种应用SaaS市场中,HCM为继CRM 市场以外第二大成熟市场。根据IDC报告显示,HCM SaaS占据了中国SaaS市场份额的40%。2020年全年该市场规模达到4.7亿美金,同比增长37.5%,高于中国SaaS市场整体增速。

灼识咨询亦预测,2026年这一市场规模将达581亿元,2020年-2026年的复合年增长率为24.2%。按照收入计算,2020年美国HCM SaaS市场规模是中国的21.2倍,2026年预计差距将缩小至仅5.5倍。

不少人认为,国内的HCM市场已到了爆发的前夕,而对于国内以北森为代表的HR SaaS企业是否能讲好自己的SaaS故事,“抓住风口,复刻”海外成功?一切都得打一个问号。

上市只是第一步,对于北森的考验才刚刚开始。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发