近年来,江苏省制造业飞速发展,逐渐有赶超广东之势。

在十四五期间,江苏省政府发布《江苏省国民经济和社会发展第十四个五年规划和二0三五远景目标纲要》,其中明确表示要壮大先进制造业集群,加速建成建设省级和国家级先进制造业集群,大力发展战略性新兴产业,大力推动技术迭代和产业省级,促使产业化规模化进程,使其成为主导经济发展的新引擎。

这不仅仅是口号,更是江苏省下一阶段的发展新目标。

据江苏省统计局公布的数据显示,2021年江苏全年工业增加值突破4万亿、增长13%,制造业增加值占地区生产总值比重达35%。“数字经济是江苏转型发展的关键增量。”此前,代省长许昆林在江苏省第十三届人大五次会议开幕期间表示,需打好产业基础、加速产业现代化发展,不断提升江苏制造业核心竞争力,做大做强数字经济。

事实上,聚焦制造业发展的省份并非仅一手可数。朋湖网在整理各省制造业数据后,结合我国制造业实际环境,将江苏、山东、广东、浙江、福建这五个具代表性省份数据依次列出,进行分析梳理,以期直观展示近年来我国政策对于制造业发展的推进及各省在响应号召同时进行的心血投注,同时对我国制造业发展趋势进行展望。

01

江苏制造企业后劲十足,下一步或将增强产业集群能力

一直以来,江苏省、广东省始终蝉联我国制造业一、二名的位置,两者各有千秋。

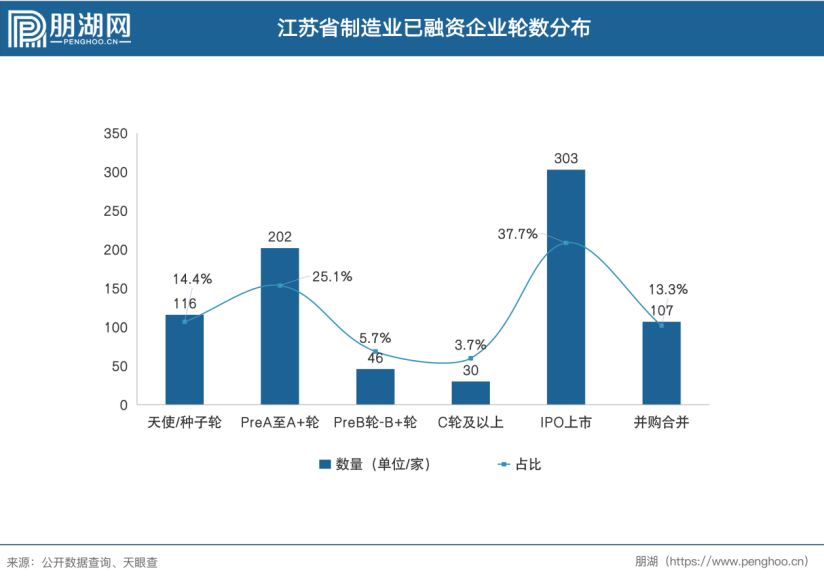

据朋湖网不完全统计,江苏已融资、上市制造企业总数为804家,是全国融资企业最多的省份。从江苏制造企业融资轮数分布来看,其初创企业与上市企业数量较为平均,分别为318、303家。这项数据相较其余省份而言更具长效性,未来可持续发展后劲足,避免行业在市场挤压下出现“青黄不接”状况。

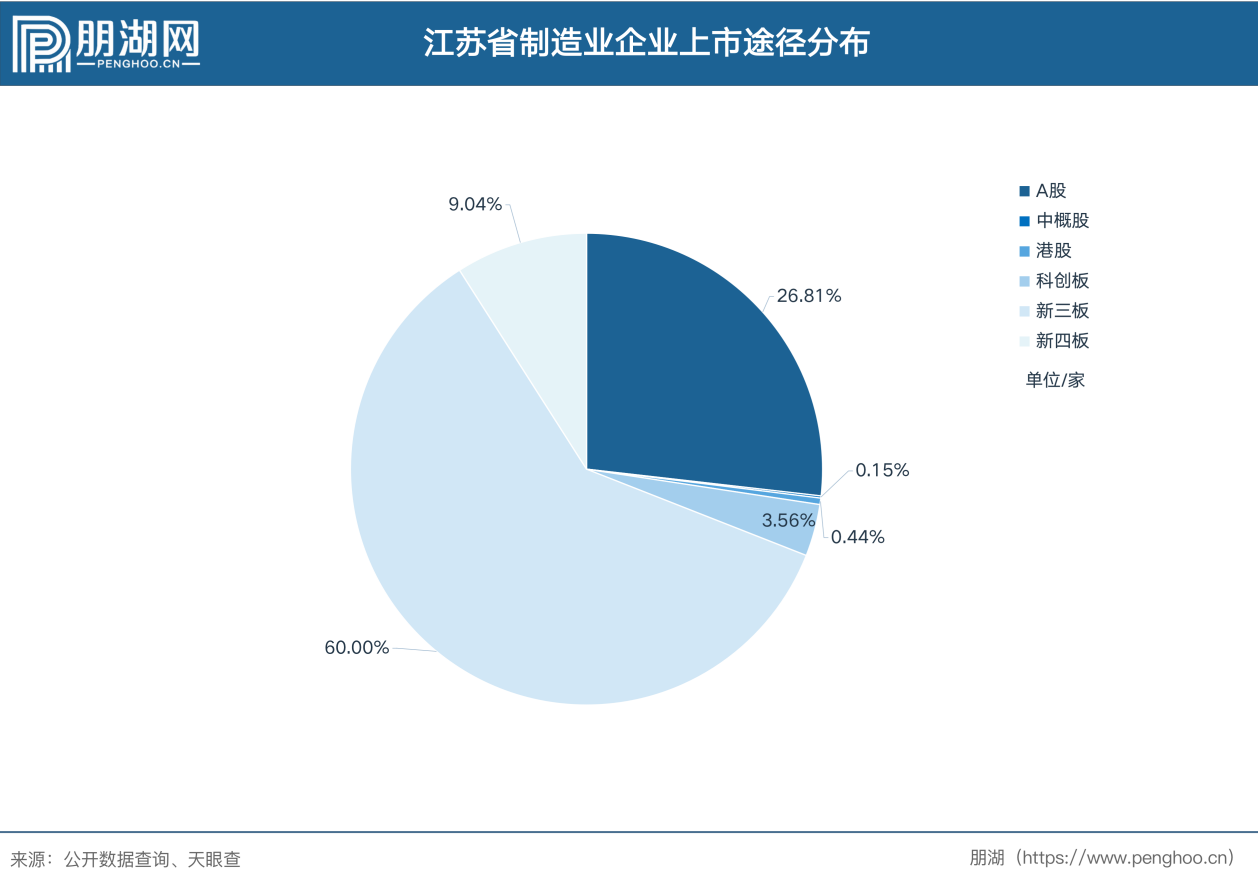

其上市途径分布图中也较为喜人。尽管其新三板上市企业占据总比例的60.0%,位于首位,但其A股上市企业占比为26.81%,高出新四板十多个百分点。

据相关数据显示,江苏省在过去八年间始终占据制造业规模全国第一的地位。在整个“十三五”期间,江苏制造业增加值达到3.5万亿元,约占全国1/8。不过,由于制造链条体系尚未完善的原因,仅管其体量大,但仍完全形成产业模式形态。未来,改善产业模式,增强竞争力,或将成为趋势。

02

江苏制造业三大重点领域

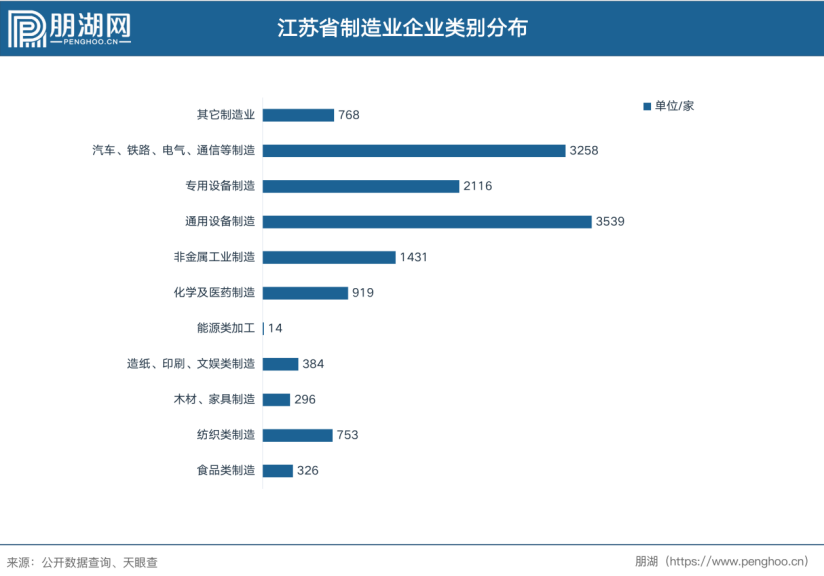

此次数据盘点,朋湖网将制造业企业类别分为食品制造、纺织制造、木材家具制造、印刷文娱制造、化学医药制造、非金属工业制造、通用设备制造、专用设备制造、铁路通信等基建制造、其他制造十大类。

据不完全统计,位居江苏省制造业类别数量首位的是通用设备制造类,约为3539家;排名第二的为铁路电信等基建制造类,约为3258家;下一为专用设备制造,数量约为2116家。

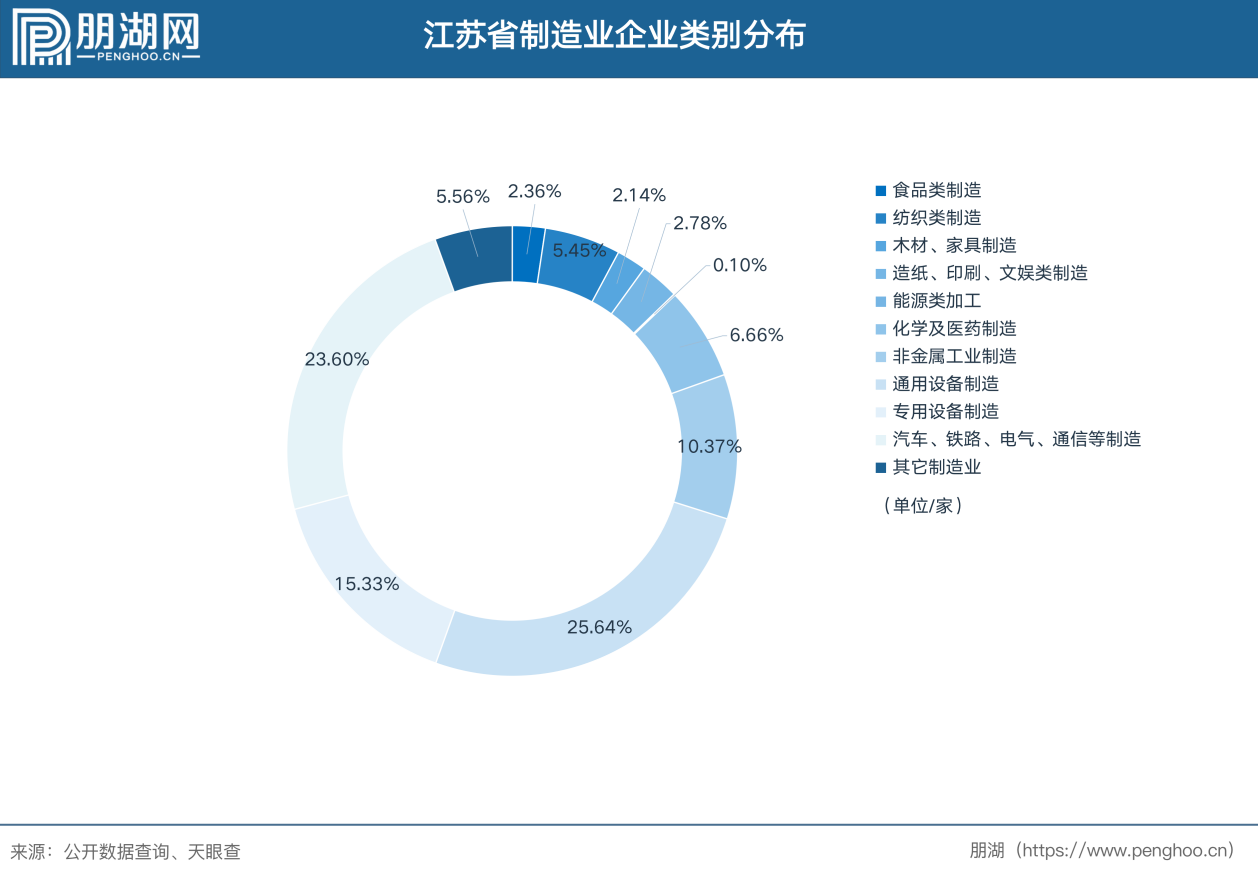

从环状图来看,江苏省制造企业中占比最高的通用设备制造类约占总比的25.64%;铁路电信等基建制造与之相差无几,约占总比的23.60%;占比最小的是能源类加工制造类,仅占总比的0.10%。通用设备制造、专业设备制造与铁路电气等基建制造三大类占总比的64.57%,是江苏省的核心制造领域。

03

规模化企业与初创企业共聚

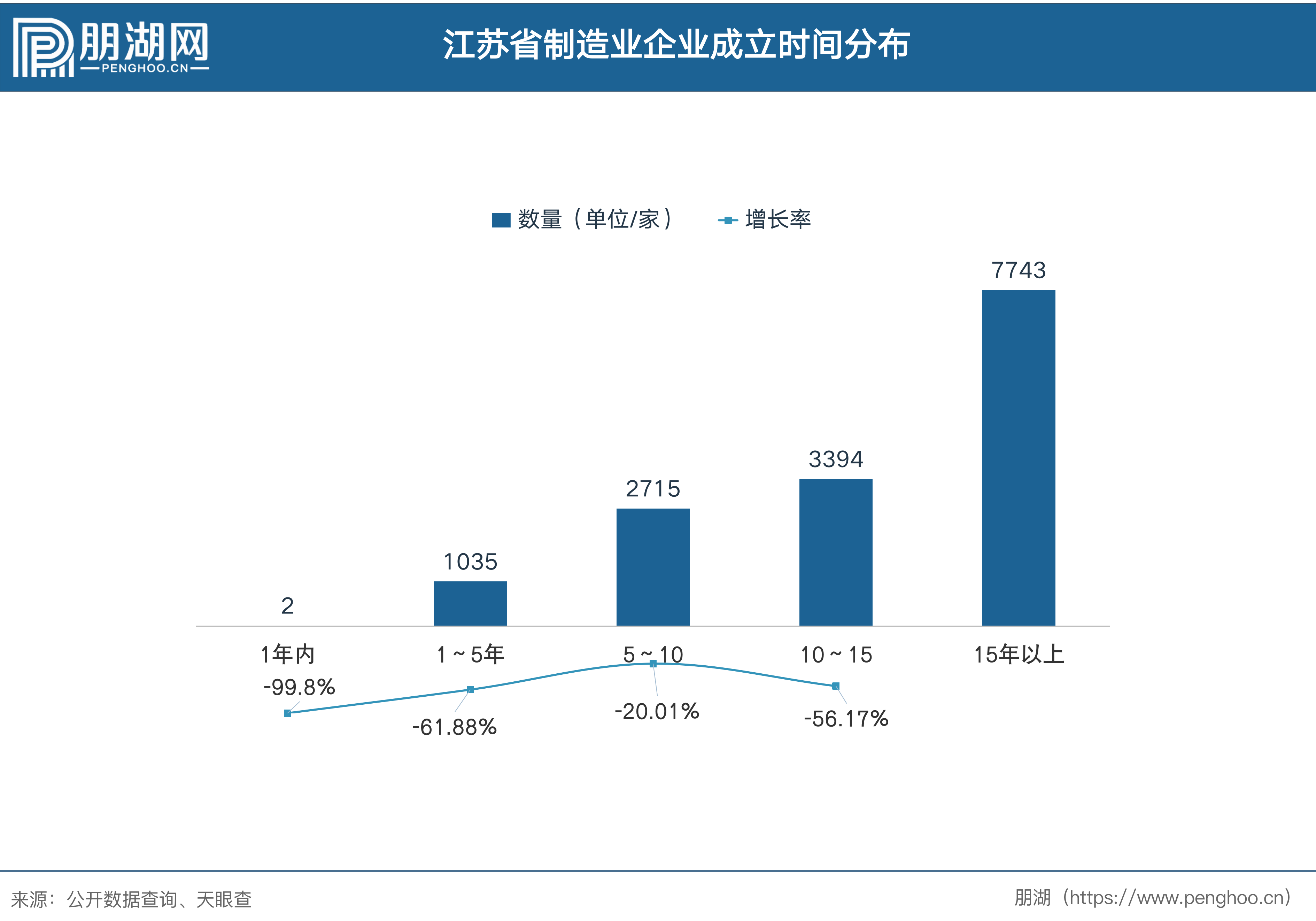

成立数量的逐年降低也预示着入局制造业的热潮缓慢归于平稳。事实上,这也从侧面表示江苏制造业企业已步入高质提升阶段。从总体来看,成立年限较长的企业占据最高峰位置。江苏制造企业成立数据显示,数量最高的是成立时间在15年以上企业,数量约7743家;10~15年企业数量为3394,增长率为-56.17%;5~10年时间的企业总数约2715家,同比增长率为-20.01%。;1~5年企业企业数量为1035家,同比增长-61.88%。

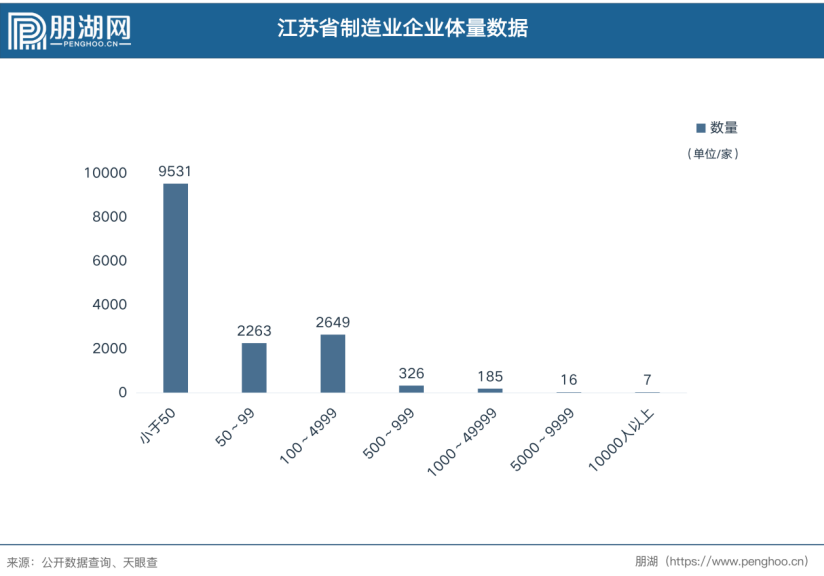

从其制造企业体量观察,符合中小型企业是国家纳税的“主力军”的总体现状。浙江制造企业中人员数量小于50人的企业数量为约9631家,占据首位;人数在100~4999人的企业约2649家,排名第二位;而人数在50~99的企业约2263,位列第三。

值得一提的是江苏成立人数在10000人以上的制造企业。其中,通力电梯、华普电子、佳世达广电等高新技术企业均包含此类制造企业范围,并且成立时间在10年~20年间。事实上,苏州佳世达电通成立于1993年,距今已有28年历史,其前身为明基电通,创立时间1984年,实打实是一家老牌制造企业。

当下,我国正处于转型新阶段,企业不仅要具备规模企业,同时更要用数字化技术拓展出发展新路线。从长远来看,这是我国制造业发展无以回避的必经途径。而江苏冲击力十足的制造业发展势头及纵向高质企业发展趋势为其未来增值增量的愿景奠定基础。同时,其核心的通用设备制造、专业设备制造与铁路电气等基建制造三大细分领域也能够为我国制造强国愿景添薪助力。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发