2020年,浙江在“八八战略”指引下,整体发展态势平稳。

据浙江统计局公布的数据显示,2021年1~11月,浙江省全省规模以上工业企业营业收入87625亿元,同比增长25.9%。传统制造业利润同比增长29.5%,较1~10月加快0.8个百分点;战略性新兴产业、高新技术、高技术和数字核心产业制造业分别同比增长24.8%、22.9%、19.7%、22.3%。

此前,浙江省委常委、宣传部部长朱国贤在中共浙江省委新闻发布会表示,“十四五”时期,浙江要争创社会主义现代化先行省,到2035年,基本实现高水平现代化。

国家所需即为省市所向。浙江省同样践行着我国转型“制造强国”的方针。据此,朋湖网在对各省制造业数据进行整理后,结合我国制造业实际环境,将江苏、山东、广东、浙江、福建这五个具代表性省份数据依次列出,进行分析梳理,以期直观展示近年来我国政策对于制造业发展的推进及各省在响应号召同时进行的心血投注,同时对我国制造业发展趋势进行展望。

01

浙江制造上市企业分布与国内制造大环境相符

规模性企业待发掘

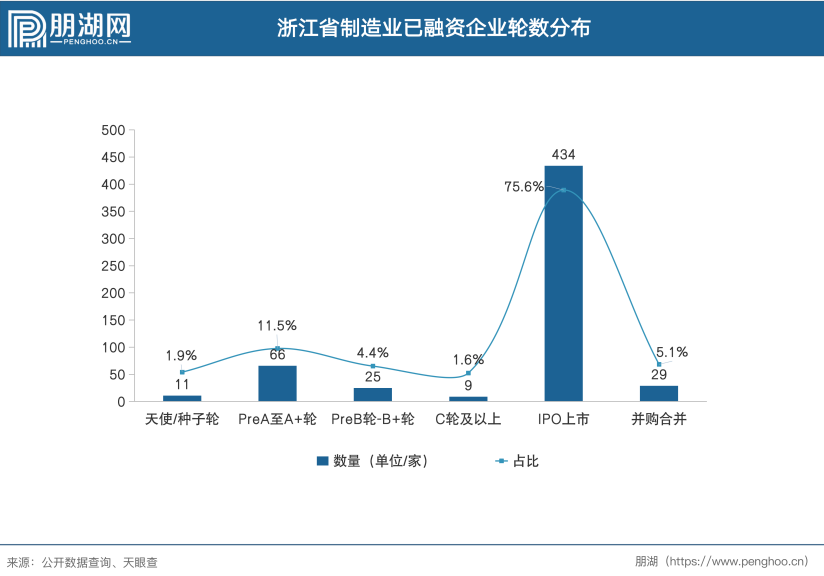

从浙江制造企业融资数据来看,其分布占比最大的为IPO上市范围,共434家,是排在第二位的PreA至A+轮企业数量的6.57倍,占总数的75.6%。而PreA至A+轮企业数量为66,占总数的11.5%。

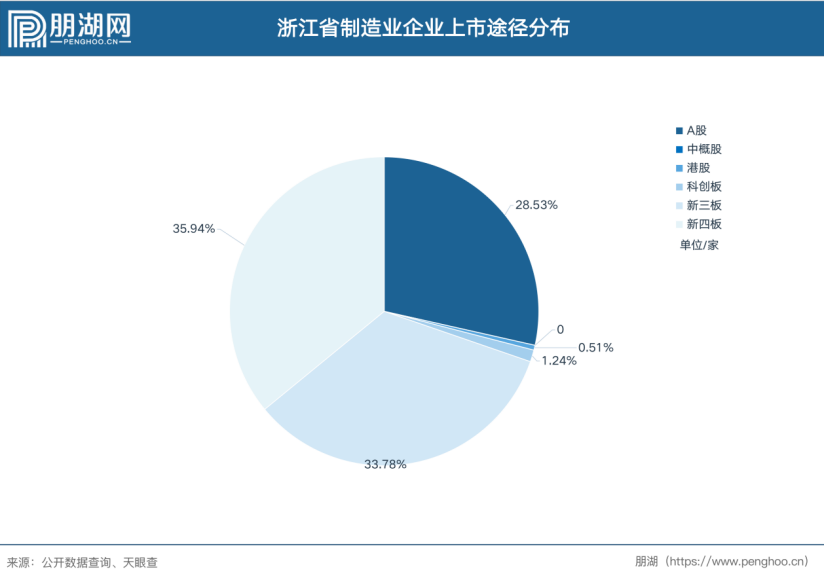

在占比颇高的上市企业数额中,新三板范围约占总数的33.78%;新四板约占总数的为35.94%;A股上市数量占比28.53%,总体数据较为符合我国当下制造业大环境。结合融资轮数分布来看,规模性企业并不算高,整体处于发展中期阶段。在“十四五”阶段,浙江省或将有一批企业迅猛发展,向规模性企业区间转移。

02

整体发展均衡,基建制造为浙江制造核心

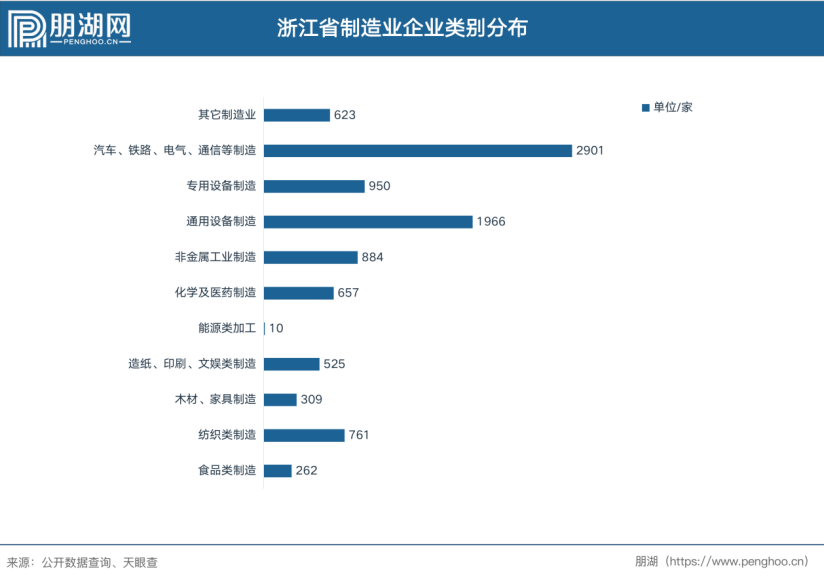

此次数据盘点,朋湖网将制造业企业类别分为食品制造、纺织制造、木材家具制造、印刷文娱制造、化学医药制造、非金属工业制造、通用设备制造、专用设备制造、铁路通信等基建制造、其他制造十大类。

在观察浙江制造业细分领域数据时,发现其制造业核心发展领域相对而言较为单一。据制造业企业分布数据显示,浙江省制造企业占类别最多的是铁路通信基建制造类,总数约为2901家;位居其次的是通用制造,总数约为1966家;其余各细分领域均处于1000家以下,阶级分界线明确。

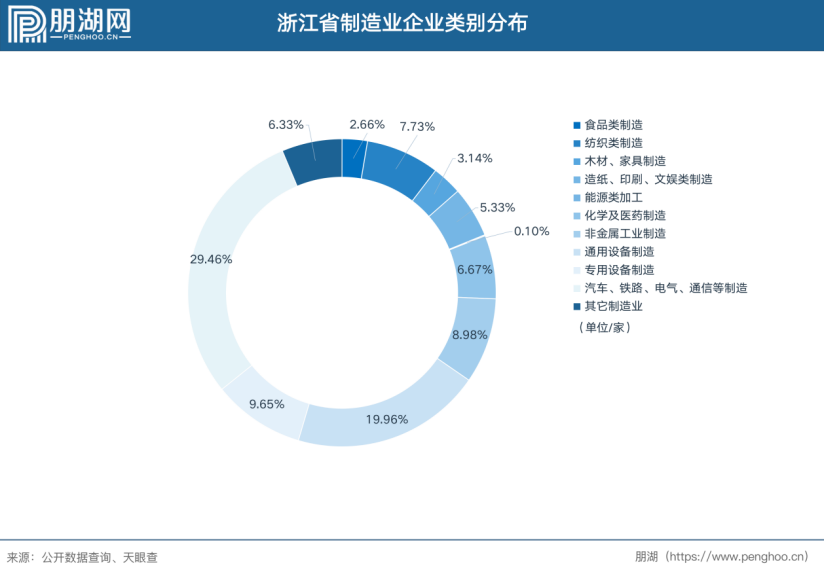

从环状图看,其分布占比状况一目了然。浙江制造企业中铁路通信基建制造占比约为29.26%;通用制造占比约为19.96%。其余各细分领域间差距较小,且占比均处于10%以下。从整体来看,浙江省制造企业整体分布较为平均,排名第三和第四的专用制造及非金属工业制造仅小幅落后,“十四五”阶段,尚有赶超之力。

03

浙江科技制造企业发展较为突出,海康威视具代表性

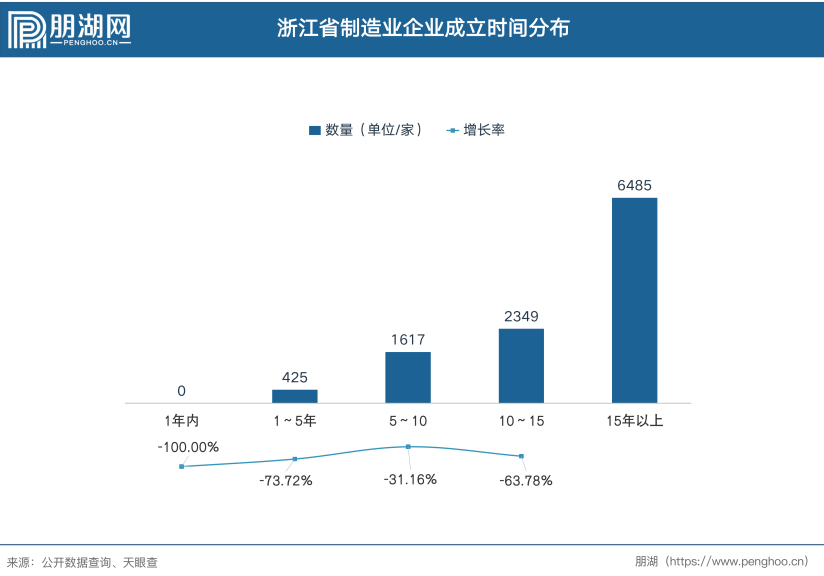

从浙江制造企业成立数据来看,成立时间在15年以上约6485家、10~15年约为2349家,增长率为-63.78%;5~10年企业数量约1617家,增长率为-31.16%;1~5年企业约425家,增长率为-73.72%。

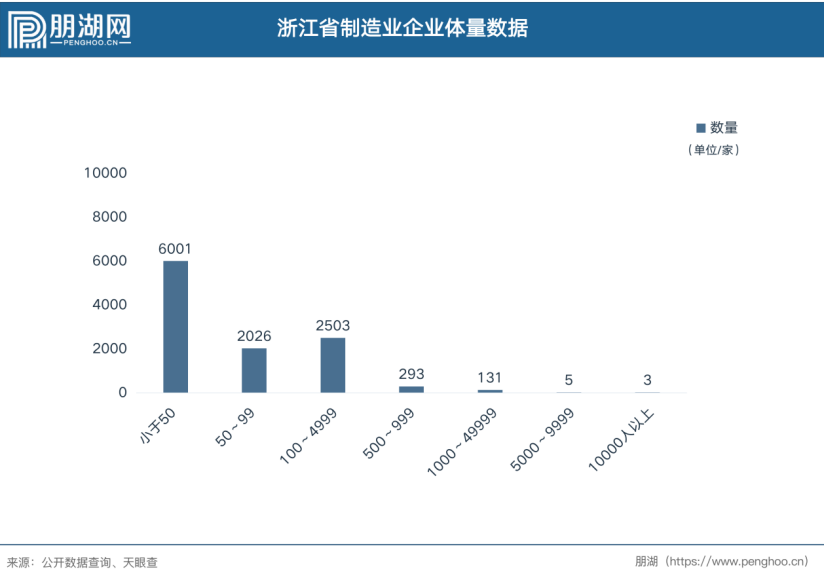

据不完全统计数据显示,现阶段浙江省制造业企业中有6001家人员在50人以下;2026家企业人员在50~99人,2503家企业人员在100~4999人。现阶段,浙江制造企业数量增长趋势已趋势向缓,进入企业平稳发展期,但其制造业所创效益仍稍逊于于广东、江苏等制造强省。

不过,值得一提的是,浙江制造业企业中包含着不少知名企业在内,例如哇哈哈、雅戈尔、吉利控股、海康威视、大华技术、中芯集成等。其中,海康威视、中芯集成等企业属我国高新技术之列,在国内具有较高影响性。

海康威视成立于2001年,是一家全球领先的视觉物联网解决方案大数据服务提供商,能够为用户提供软硬结合、云边融合的视觉物联产品服务。其创始人之一龚虹嘉先生持海康10.31%股权,是公司最大的个人股东,国资委全股企业中电康集团持有海康威视38.91%股权,是公司实际控制人。

据海康威视公司年报显示,2002年起,海康威视开启海外业务,如今已在海外设立66家分支机构,覆盖155个国家,是我国全球化布局最为完善的安防厂商之一。

从整体来看,对于浙江这类科技发展位于前列,但制造效益非拔尖的省份而言,其科技发展所带来的技术迭代升级将在未来成为企业最可靠的壁垒,这一点是可以为其现阶段发展进行根本上助益的。发展高新技术不仅是在提升自身技术含量及造血能力,同时也将会为我国整体发展做出重大的令人满意的贡献。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发