2019年11月底,金蝶的团队跨越大半个中国从深圳飞到了天津,他们此行的任务是:帮助华为海洋“拔掉烟囱”,即完成ERP系统的国产化重构。

这是一次不得不做的决定,那时国际形势紧张,贸易保护主义频抬头、中国科技企业受到的制裁不断......这也是一次大胆的决策,据华为海洋的一位负责人回顾说道,“大家承担了很大的风险和责任,因为一旦发生任何差错,整个公司就没法办公。”

对于金蝶而言,这亦是一场巨大风险与机遇并存的挑战。风险极大:在此过程中不容半点差错;但赢了,华为海洋便只代表一个开端,后面则是更为广阔的“国产替代化”市场蓝海。

最后的结果是“9周成功”——金蝶与华为集团总部、华为海洋项目团队仅用 9 周时间完成了184个系统同时上线,并覆盖 LTC、PTP、ITR、IPD 四大核心业务流程。

金蝶成功抓住了这一次机遇,而属于他的“国产替代”故事才刚开篇。

在于日前发布的2021年业绩报告中,金蝶便指出,在过去的两年里金蝶云·苍穹和金蝶云·星瀚已累计帮助102家大型企业完成了核心应用的国产替代或者是全面的国产替代,这些企业包括云南中烟、海信、沙钢等,并助力了万科、招商局集团、河钢集团、国家电投集团等众多世界500强进行数字化管理重构。

而大企业所带来的收益与续费率亦是可观的。据了解,苍穹与星瀚部分合计收入约3.85亿元人民币,同比增长102.9%,同时,续费率超过120%。

01

01

国产化替代提速 飞入大企业的窗

早在2014年,金蝶便开始尝试以“国产化”为旗帜的应用落地。9月,金蝶国际旗下金蝶中间件公司启动了国产化免费替代的服务计划——“A计划”。

“A计划”是面向全国所有合作伙伴和政企用户,免费提供金蝶中间件Apusic应用服务器(AAS)产品,用于替换国外品牌同类中间件产品的服务计划。

金蝶中间件相关团队表示,希望加速推广使用国内自主研发的基础软件,从根本上杜绝国外品牌给国家信息安全带来的威胁。那时,中国IT产业同时掀起了“去IOE”的浪潮,整个市场对国产化的关注度急速提升。

EPR的国产替代进程亦不断加速,但几年过去了,海外厂商在高端ERP市场的垄断地位,国产软件厂商仍难以撼动,“系统替代对任何一家公司来说都是极为痛苦的,相当于把好好的房子拆掉重新装修一遍。”一位业内人士表示,对于大型企业而言,更是一件“伤筋动骨”、风险大于益处的事情。

转折点是在2019年,美国对华为制裁事件的发生极大改变了企业的认知:在复杂的国际环境背景下,如果企业核心软件依赖于国外,一旦被卡脖子,将会面临巨大的生存危机。

华为海洋便是一个例子,受国际环境影响,不得不替换掉原有的甲骨文ERP系统,但虽然替换过程很艰难,结果却是双赢局面。其实,目前国内软件和国外软件技术方面差异并不明显,甚至有些地方国内的厂商处于领先位置,但市场总是“先入为主”,对于国内厂商而言,市场国产化需求的培育艰难程度更大于技术的突破创新。

如今,无论从国家层面还是企业,国产化替代的需求都变得越来越紧迫。特别是近期的俄乌冲突中许多国外厂商对俄罗斯当地企业服务中止的行为更是进一步加强了企业的国产化替代的决心。金蝶国际软件集团创始人徐少春日前表示,“国际形势变化后,有很多民营大企业向我们咨询相关迁移、数据保证工作,超大规模企业市场非常积极。”

他强调,“以美国为首的西方国家,对中国的技术封锁和打压,对金蝶所处的行业而言,国产化替代正不断加速。所以在过去两年,金蝶为102家中国的大型企业提供了国产化替代。美国的打压使得金蝶有更多的机会为大型企业服务与进入高端市场。”

如今,据2021年金蝶国际业绩报告显示,金蝶云苍穹和星瀚总计录得收入人民币约3.85亿元,同比增长102.9%,在大企业市场持续突破一批行业标杆。同时,苍穹星瀚老客户加购达到235家,客户续费率超过120%。2021年苍穹和星瀚合计签约客户551家,其中新签客户316家,合同签约总金额达7亿元,同比增长50%。

此外,据IDC 2022年发布的《IDC中国EA SaaS公有云服务市场跟踪报告(2021年上半年)》显示,金蝶在大、中、小型企业SaaS ERM(企业资源管理云服务)市场份额均排名第一。对于金蝶国际来说,这算是一个不小的突破,终于在大企业市场上也崭露头角,竞争优势也不仅聚焦在中小企业上。

总而言之,在“国产替代化”趋势下,作为国产软件厂商的代表,金蝶被逐步推到了前线。

02

步入云转型的第九年 云化的活力凸显

步入云转型的第九年,云业务已经成为金蝶的主要收入来源。

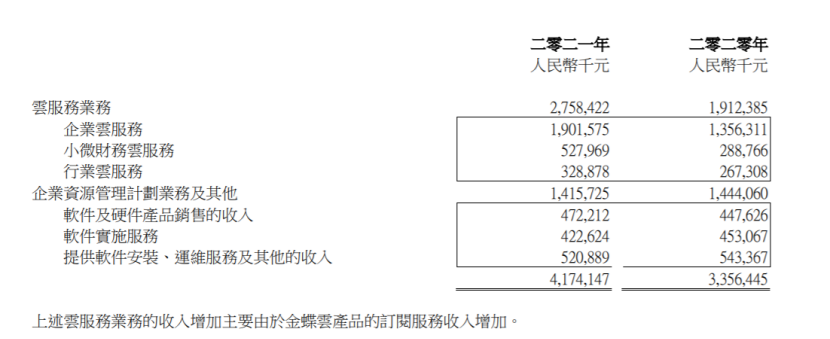

在2021年业绩报告中,金蝶国际的营业收入约为41.74亿元,同比增长24.4%,其中的云业务收入为27.58亿元,同比增长44.2%,占据了总营业收入约66.1%,这也是金蝶连续第六年云业务增速超过40%。而它起家的企业资源管理计划业务,即传统ERP业务及其它业务收入,2021年的营收占比则下滑至不到34%。

图源:金蝶2021年业绩报告

图源:金蝶2021年业绩报告

财报显示,云服务业务的收入增加主要是由金蝶云产品的订阅服务收入增加,而金蝶云订阅服务年经常性收入(ARR)约为15.7亿元,同比增长58.5%,更是创了历史新高。

ARR是SaaS订阅业务最关键的财务指标之一,SaaS业务的经常性收入来自客户的订阅,是未来持续可获得的收入,具有稳定、可预测、高度确定的特点。ARR也是目前金蝶相较于云收入占比更为关注的核心指标。

此前在3月份的业绩电话会议上,徐少春便表示,金蝶已步入云转型的第二阶段,这一阶段的目标是实现云订阅模式的高质量发展。

在更早的2021年年初,徐少春更是提出要用云订阅模式再造一个金蝶的目标。近期,他对此表示,“从2021年全年业绩情况来看,基本上达到了管理层的预期。疫情爆发以来给不少企业的经营生产带来了不少挑战与困难,对于金蝶而言正好化挑战为机遇。金蝶的云订阅模式正好非常适应当下的经济发展状况,把线下的管理模式变成线上的云管理模式。”

具体来看,2021年金蝶云·星空持续增长,实现收入约14.18亿元,同比增长24.3%,累计客户25,400家。同时,其云订阅ARR增速高达60.3%,客户续费率指标创历史新高至98.6%。

小微财务云业务亦实现高速增长,收入同比增长82.8%,整体客户续费率约85%,其中金蝶云·星辰累计客户数近11,000家。

金蝶集团首席财务官林波则表示,2021年的亮点比较明显,主要看续费率和客户数量。在过去一年,云业务营业收入增与云订阅ARR增长都表现的非常强劲。

03

“亏损”——仍在转型阵痛期

财报显示,金蝶国际在2021年净亏损3.02亿元,亏损同比减少9.88%。

对此,财报表示,经营亏损的主要原因是公司持续发展云订阅服务,以及加大金蝶云苍穹和金蝶云星瀚等云产品研发投入所致。

此外,毛利率较2020年同期下降2.7个百分点,约为63.1%(2020年同期:约65.8%)。而毛利率下降主要原因在于大企业市场标杆项目的交付人工成本增长。

这是处于转型阵痛期所不得不面对的现实问题。

对于客户群以中小型企业为主的金蝶而言,如何在保持基本盘的情况下,向大客户市场突围是目前的发力方向,也势必要事先投入大量的产品研发成本,在进行标杆项目产品应用场景落地过程中也定会花费大量的人工成本。

一切都需要时间去探索。

“金蝶的战略非常清晰,未来10年要成为一个世界级的云服务商,继续加速云订阅模式的转型。在大企业市场上,将全面进攻重点突破,特别是抓住国产化替代的这个历史性机遇,尽可能占领高端市场上过去国外厂商占领的份额。虽然外部环境有很大的不确定,但是无论从短期3年,还是长期10年,我们对未来的发展充满信心。”徐少春表示。

金蝶要夺回的不止是市场份额,还有中国企业对中国软件的信心。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发