本报告由上海市产业互联网专委会指导,以“建立统一大市场文件发布,明确加快培育统一的技术和数据市场,引发隐私计算需求热”为研究背景,重点聚焦在新政策下隐私计算技术的特点和应用场景前景,对国内外几家具有代表性的隐私计算厂商和几大落地场景进行分析,并列举分析差异化应用及对其他“统一大市场”中产业转型的赋能过程。

主要观点

全球视角

隐私计算市场尚处于早期,美国、丹麦、以色列较早出现隐私计算相关技术。但中国后来居上,隐私计算中国厂商占比61%,远超美国20%

技术解读

隐私计算是一个技术体系,且包含软硬件;MPC发展最早,TEE性能最佳,但企业中FL较多,总体趋势是各技术融合与集成

市场格局

类型上,隐私计算创业厂商和区块链公司入局较多,2019~2020年是隐私计算创业和入局高峰,目前金融领域渗透最多

紧跟政策

企业的核心诉求是关注安全+效能提升,服务于统一大市场下企业的数字化转型

朋湖网创始人周元生出席论坛发布了《2022建立统一大市场下,隐私计算的应用市场研究》并对报告作了详细解读。

01

政策解读

what :“立破并举”,实质是体现政府的市场逻辑,提高协同性

2022年4月10日,中共中央、国务院发布《关于加快建设全国统一大市场的意见》(下简称《统一大市场》)。意见要求强化市场规则制度统一、推进市场设施高标准联通、打造统一的要素和资源市场、推进商品和服务市场高水平统一、推进市场监管公平统一,且需进一步规范不当市场竞争和市场干预行为,可谓“立破并举。”

统一大市场的关键在于市场,而统一则相当于市场术语中提高效率的“协同”,立破并举皆是为了对齐标准、统一流程。总体上,实现“统一”体现的恰恰是政府的市场逻辑。

why:内外夹击,建设统一大市场势在必行

建设统一大市场是政府职能之一,政府利用“看不见的手”,对市场进行宏观调控,且通过转移支付等再分配手段,对各地、各行业初始禀赋资源进行协调配置,推动软制度的统一和硬设施的联通,实现福利经济学中的“帕累托有效”。

《意见》的提出源于内外部威胁的双重夹击。从外部看,俄乌冲突、疫情等激发单边主义、保护主义盛行,外部挑战增加,中国市场需要较高的抗风险冲击能力;从内部看,中国国内市场大而不强,地缘政治分割导致各地经济市场分裂,无法实现1+1+1+…n>总和的效应,因此需要进一步联动央地关系,破解地方保护主义。

隐私计算与统一大市场的关系

此次发布的《意见》是第一次明确提出“打造统一的要素资源市场”。隐私计算在数据市场的基础设施建设中占据关键地位,可以推动统一数据市场建设的构建、破解数据安全和数据要素价值的矛盾,明确数据所有权、以及帮助数据要素市场和其他要素市场联动协同,实现其他要素市场的数智化转型,提高统一大市场的效率。因而随着统一大市场的政策意见的实施,将迎来隐私计算的市场需求热潮。

02

技术解读

调研统计:46%厂商最看好TEE;每年投入预算超千万;技术路线多元化

为进一步探讨中国隐私计算行业发展现状,朋湖研究对中国13家隐私计算厂商开展问卷调研所得(样本占中国隐私计算厂商总数的24.53%),样本中隐私计算创业厂商最多,占46%;其次为网络安全厂商占27%,云服务/数据服务商占13%,科技巨头占7%,区块链厂商占7%。

调研结果显示,除去未透露部分,受访者大多于2019年开始布局隐私,每年投入预算大多超千万级别,最多达1亿+;主攻技术罕见单一技术,大多为三种主流技术甚至更多技术的结合;这些厂商在MPC、FL、TEE中,最看好TEE的厂商达46%。

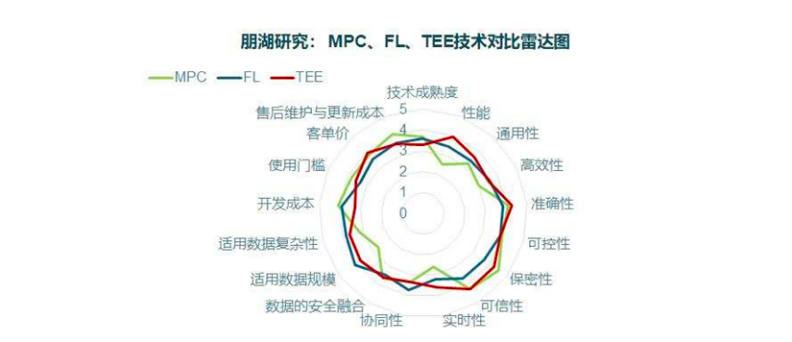

调研统计:MPC、FL、TEE技术对比——MPC技术最成熟;TEE性能最好;FL协同性最强

据朋湖研究调研所得,主流技术MPC、FL和TEE各有所长,按三种技术的成熟度、性能、通用性、高效性等17大维度分类,设置1~5分(分别为非常低,低,一般,高,非常高)的矩阵量表,调研结果显示:TEE整体得分最高,为3.72,其次为FL,为3.62,最后为MPC,为3.56。

其中,MPC技术最成熟但开发成本最高;TEE的性能和通用性最好,但客单价最高;FL协同性最强,且适用较大数据规模,但可控性相对较弱。

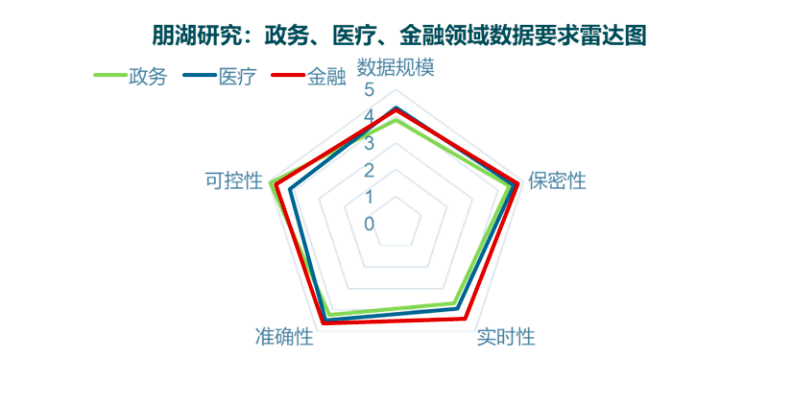

调研统计:金融、政务、医疗渗透率最多,金融对隐私计算要求TOP 1

据朋湖研究调研所得,参与调研的隐私计算厂商服务行业渗透率最高的为金融、政务和医疗,其他领域包含能源、运营商等。

按各领域对数据规模、保密性、实时性、准确性和可控性的要求分,设置1~5分(分别为非常低,低,一般,高,非常高)的矩阵量表,调研结果显示:金融整体难度最高,为4.538,且对保密性、可控性要求严格;政务在数据规模、实时性上略微宽松,但在可控性上为三个领域中第一,达4.92;医疗领域对数据规模在三个领域中要求最高,纵向来看,其对保密性和准确性也有较高要求。

03

市场解读

五大类型+两大模式,隐私计算市场发展尚未成熟

目前的隐私计算市场商业化程度尚处于早期,市场投入比例小,且存在较多问题,如数据授权问题没有解决、行业安全共识没有形成,以及落地效果远不及预期等。据朋湖研究不完全统计,截止2022年7月31日,全球入局隐私计算的厂商共87家,按成立之初的主营业务可分为网络安全厂商、隐私计算创业厂商、云服务/数据服务公司、科技巨头、区块链公司和需求方自研,除去需求方自研部分,各类型分别占比12.64%、31.03%、13.79%、31.03%和11.49%。

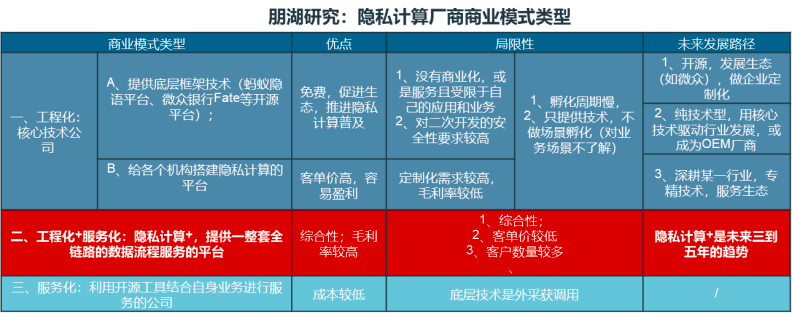

据朋湖调研,商业模式可分为三类:一是工程化的核心技术公司;二是工程化+服务化的“隐私计算+”模式,可提供一整套全链路的数据流程服务平台;三是纯服务化;综合性的“隐私计算+”是未来三到五年的趋势。

国外专注技术、国内专注应用场景;中国厂商占比61%,远超美国20%

全球隐私计算和中国隐私计算的发展逻辑和内在动力有明显不同的阶段性。2008年,第一家专攻多方安全计算解决方案的技术厂商Partisia在丹麦成立,为商务合同、加密拍卖等场景提供安全方案,中国直到2016年才先后成立第一批隐私计算创业企业;彼时,谷歌正在探索如何在C端输入法的预测模型中保护个人隐私,提出联邦学习框架。如今,中国的隐私计算正在金融、医疗、政务等领域引起风暴,而国外的隐私计算正拓展到数字货币区块链等应用场景。

由此看出,隐私计算一开始的内在动力均来自B端应用,但全球的隐私计算在C端亦有侧重,呈B端、C端双向并行态势,中国大部分聚焦于产业化应用阶段,故对应的政策监管也有所不同。以欧洲为例,科技伦理被作为政策先导,GDPR( 通用数据保护条例)中将数据安全中的个人隐私权划分至“人权”概念中,整体上全球较看重科技伦理,以及强调对科技公司的反垄断。而中国隐私计算布局较晚,虽也出台个人数据保护法等条例,但目前整体以发展为核心,推动隐私计算在商用化上的落地,商用化程度较高。

在全球隐私计算87家厂商中,中国53家,占比61%,全球第一;第二为美国17家,占比20%;其余相差较大,如丹麦3家、以色列2家、英国2家,以及新加坡、意大利、印度、芬兰等国均为1家。整体看,入局隐私计算的厂商中,按网络安全厂商、隐私计算厂商、云服务/数据服务公司、科技巨头、区块链公司和需求方自研类型划分,隐私计算创业厂商和区块链公司占比最多。

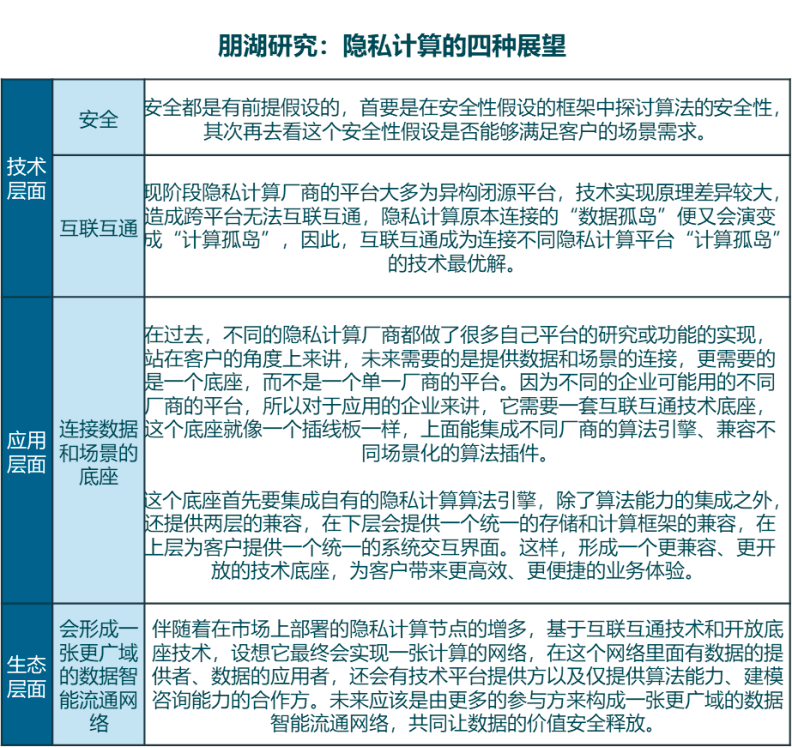

机遇:三种共识、四种展望,隐私计算将长足发展

目前,隐私计算产业市场已经达成既要数据流通又要隐私安全的监管共识、多元实现路径并存的技术共识、从基础设施建设到垂直场景运营的市场共识。

未来,隐私计算将从技术层面、应用层面和生态层面获得更大的发展,如技术上的安全、互联互通;应用层面的链接数据和场景底座的需求;以及在生态层面将会形成一张更广域的数据智能流通网络。

扫码获取报告完整版

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发