4月15日下午,以“产业创新数字化”为主题,聚焦电商产业数字化的论坛在上海百联科创成功举办。此次论坛由杭州市商务局指导、杭州市国际会展博览集团有限公司主办,杭州西博文化传播有限公司和朋湖网承办,以及百联商业互联网科创中心协办,通过和政府、企业、投资人等交流探讨,进一步了解数字经济对各行各业的作用以及具体实践案例和业态发展状况。

杭州市商务局副局长郑永标、杭州市商务局电商处处长胡锴、杭州市商务局电商处副处长杨统昆、杭州市电子商务促进会秘书长汪冰、杭州市跨境电商商务协会秘书长李星慧、杭州市国际会展集团党委书记兼总经理李健;以及杭州市商旅集团、娃哈哈集等企业出席本次论坛。

据了解,网易严选、百联商业互联网、快仓机器人、发网物流、娃哈哈,联华华商等众多行业内嘉宾和领航企业均受邀出席,从企业如何打造数字构建、品质电商如何创新、直播经济赋能、大数据驱动业务、场景应用锐变以及数字经济在产业中的角色等角度出发,深入探讨了现下产业经济环境中数字化落地的机遇与困境,为实施规划数字化转型的企业和服务商提供了借鉴思考依据,共举创新旗帜、迈进产业转型新篇章。

以下为朋湖网内容负责人龚晨霞的演讲内容:

麦肯锡的一份报告曾指出,企业数字化转型失败率高达80%。从行业来说,即使是精通数字技术的行业,例如高科技、媒体和电信,也都在挣扎。在这些行业中,成功率不超过26%。在石油、天然气、汽车、基础设施和制药等较为传统的行业中,数字化转型更具挑战性,他们的成功率仅在4%至11%之间。

要想建立数字文化,做到真正的转型,关键在于通过改变领导团队和一线员工的思维方式和技能来实现。也就是说,很大程度上和认知有关。

麦肯锡:培养员工数字化能力更可能实现数字化转型

如今我们所讲的产业转型,最早的原型来自于2C数字化,只是当时少有人意识到消费互联网带来的后劲会重塑整个产业生态。作为其中发展最快、历史也最悠久的电商,带动了多个产业的发展,如移动支付、快递物流,以及其他数字商业服务。

同时在改变每个消费者的行为习惯的基础之上,积累了大量用户数据,为产业数字化提供抓手,重塑多个行业运营模式,使整个行业朝数字化、生态化发展。

1、洞察:掌握底层逻辑,可生“万物”(以阿里巴巴数字商业操作系统为例)

事实上,产业顶层设计下好的战略规划是在5年、甚至10年内都有借鉴意义,而不是隔三岔五就空造一个“概念”,就如同前阵子被群嘲的互联网黑话、大厂黑话一样,都是新瓶装旧酒。只要掌握运行的本质,就可以通过底层逻辑举一反三,结合时下的市场机遇把握、延伸出更多商机和解决方案。

2019年,阿里巴巴推出数字商业操作系统,其CEO张勇预测,未来商业的发展,信息系统建设必须要走到新阶段,要将品牌、商品、销售、营销、渠道、制造、服务、金融、物流供应链、组织、信息管理系统等企业运营中的 11 大商业要素,从消费者视角这一平面上纵深抽象开来,加以立体化,实现在线化,进而达到全面数字化。

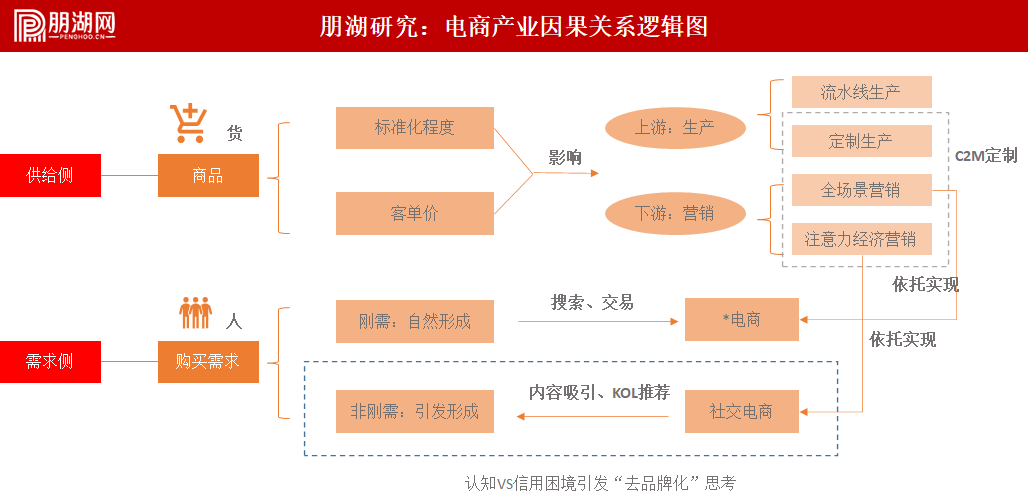

2、电商供给侧和需求侧两端因果关系提供各种产业商机

电商最经典的基础理论就是人、货、场,这里将电商产业的因果关系逻辑简单地从供给侧和需求侧进行了梳理,可以更清楚地看出由此延伸的产业链条关系。

在每一个延伸的产业链条中,每一个环节都因为变量的因素会产生不同的问题,且可以将不同的变量进行组合,还能得出更多的产业商机。

比如说商品和购买需求就是人和货。商品标准化程度和客单价不同,这样会影响到上游的生产和下游的营销。因为标准化程度的不同,影响到上游是流水化生产还是定制生产,下游的营销是全场景营销还是注意力经济的营销。这两个组合又可以形成现在比较火的词叫“C2M定制”。

在需求侧,人的需求分刚需和非刚需,自然形成的刚需自然形成,然后通过搜索商品在电商平台完成交易。非刚需就要通过社交电商上的内容吸引和KOL推荐,这里也会形成一些非理性消费的问题,总之,我们可以通过抓住底层逻辑的不同组合,研究出不一样的场景。

3、拆分举例:气泡图-电商客单价和标准化程度组合影响

3、拆分举例:气泡图-电商客单价和标准化程度组合影响

各个细分领域的商品标准化程度不同、客单价不同,如生鲜、母婴、医药、美妆等生活用品,客单价低,标准化程度相对较高,则可以通过流水线的批量生产,而标准化程度低、客单价相对较高的商品,目前就出现了C2M定制生产交易模式。

以珠宝为例,珠宝非标类目多,客单价高,对C端人群来说,需要KOL引导消费,并建立信任机制,整体C端的交易难度较高,且效率低;但对B端人群来说,B2B去中间商的交易模式更有利于增加利润营收。

不过,珠宝属于奢侈品,一部分来自于冲动消费,非理性消费下的商业模式与理性消费模式有一定出入,因此高端商品及奢侈品的定制生产更注重品牌效应,与目前市场上大众化的C2M消费者直接链接工厂的模式不同。

4、电商产业现状

过去20年,电商产业的投资在2015年的互联网时代达到顶峰,为1291件,并在此后的5年间虽有下降,但仍保持超过400起的高频次数。从目前的趋势来看,消费电商正向产业电商发展,阵地转移,生态扩大。

电商20年投资事件统计(来源:IT桔子)

目前,市场上平台型电商占大部分,其余为零售商超、工具型电商和社交电商,在新型的社交电商领域兴起了MCN、KOL这样的机构,作为B2C相对电商和原本电商的流量入口。另外之前的抖音生态大会上所提到的兴趣电商和这里边的直销电商是一个内容,且该图谱没有列入循环电商,循环电商为回收、二手利用电商,多覆盖书籍、家居、时尚潮流等领域,与B2C类消费电商类似。

(一)头部企业战略各自不同

另外,分析国内头部企业腾讯、京东和阿里的投资、业务重点版图可知:纵向对比来看,京东对电商的投资占比最高,其次是腾讯和阿里。横向对比来看,在各自的投资版图中,京东的电商投资最多;阿里重生态,投资最多的是各赛道的企业服务;腾讯更多的是文娱传媒、游戏和企业服务。

并且,在细分的电商领域,阿里在跨境电商领域持续发力,希望与亚马逊一教高下;京东在供应链端一直领先,且注重细分领域投资;腾讯则更偏爱生鲜领域。

阿里巴巴投资版图(来源:IT桔子)

京东投资版图(来源:IT桔子)

腾讯投资版图(来源:IT桔子)

(二)以shopify为例:私域流量时代造英雄

当下在电商领域流行一个词,叫“私域流量”。当流量越来越贵,获客越来越难的时候,私域流量就成了关注的重点。而可以为各个品牌商和电商提供服务,帮助建立经营独立站、更好地营销获客的Shopify的流行这种情况下的必然结果。国内同类型还有有赞、微盟、云集等服务商。

巧的是, shopify的发展和中国电商发展的时间线很贴合,也将近有20年历史,研究Shopify 的发展历程和经营模式,可以窥探出很多电商发展的规律和经验。

Shopify的发展可以分为三个阶段,工具、平台和如今打造的生态。转折点在2013年, 完成了1 亿美元的 C 轮融资、创建了一个应用程序生态系统和一个开发人员社区,并开始关注如何线下获客。

2019年,翻越了支付、用户规模两座的大山的Shopify正式进军物流。目前已有超过1.5万家种类、规模不一的设计、广告、软件、金融等服务商成为Shopify商业生态合作伙伴,完成了从工具向生态的进阶。

目前,Shopify的业务主要分为两类,SaaS订阅及金融物流的增值服务。SaaS订阅板块的业务主要围绕着为电商及实体店建独立站(PC端)和APP(移动端),以及后台的仓储信息管理系统,同时提供社交媒体的流量服务。在增值服务板块,提供围绕第三方支付、物流的配套服务。

来源:广发证券

截止发稿日,Shopify市值超过1500亿美元,超过原来加拿大市值第一大公司的市值 — 加拿大皇家银行。

5、平台反垄断:理性看待,正向激励

另外我想和大家谈论平台垄断的问题。之前阿里巴巴被垄断,被罚182.8亿美元。大家都说这个事情是不是中国经济反垄断的开始。但是其实根据《反垄断法》,处罚比例在占总营业额的4%~10%,虽然阿里巴巴此次的被罚金额非常大,但是比例也只占总营业额的4%左右。

所以政府去做反垄断这件事情,一方面是让企业自省、自视自身的问题,另一方面也是想给市场一个警告。但是我们作为一个普通的企业平台,还没有达到大平台,被贴上垄断平台标签的时候是不是可以从理性的角度看待这个事情。

从经济理论上来讲,排除恶性竞争和行政外力的市场环境下,平台自身的壮大是比较自然的。就像一个经济学者提出的“二八定律”,它是一个普通人搭便车,抱大腿模仿的结果。对于我们来说其实要让反垄断成为社会的正向激励,就不要让法律的词语变成道德的词语。

本质上是不可否认的,“垄断”是戴着镣铐的趋势,镣铐是监督恶性垄断,但是并不限制向上发展的自由。所以我们也希望大家在讨论企业数字化转型的时候探索出更多的方法论,和其他玩家一起自由竞争,创造出更多的社会财富。

朋湖是一家内容+产业,内容+技术,内容+生态的新经济科技产业服务平台。我们今天也希望一线的企业家和朋友一起交流,探索出企业转型更多新的方向,未来我们也会服务更多的经济体,与大家一起赋能,完成企业数字化转型。

中科创星 · 硬科技冠军营第10期招募

第十二届中国国际汽车照明论坛(IFAL 2024)成功召开

湖北首个人形机器人年底亮相