随着多家半导体企业的年中业绩发布,5G、人工智能、物联网成为多家业绩增长企业的预告中的关键词。

江波龙在接受机构调研时表示,企业级服务器存储等中高端存储市场的情况下半年更为乐观;中芯国际表示,在外部环境无重大变化的前提下,公司的目标是下半年销售收入超过上半年。

经历了相当长一段时间的沉寂,半导体公司们找到了增长动力。从政策上看,各地政府也密集发布政策助力本地半导体产业的发展。

在全国都在加速发展半导体的时候,一个摆在行业面前的客观现实是:半导体产业在中国南方的发展速度相对来讲更快,产业链布局也相对更广。

究其原因,我们可以从最近热门的算力市场的发展情况得出一些规律。

01

算力市场的南北布局

算力正在成为半导体产业的重要市场。算力迅猛增长背后的推动力量是全国数字化、人工智能训练等相关技术运用的巨大需求。

从全球范围来看,我国算力总规模居全球前列。根据工信部数据,我国在用数据中心机架总规模超过810万标准机架,算力总规模达到了230EFLOPS,就是每秒230百亿亿次浮点运算,位居全球第二。预计到2025年,我国算力总规模将突破300EFLOPS。未来,算力产业有望成为我国经济增长的重要引擎之一。

可以说,算力产业是一个朝阳产业,谁先布局算力谁就布局了未来,谁就可以先享受布局未来的红利。目前,国内工业互联网平台超过340家,人工智能企业数量超过4400家。大飞机、新能源汽车、高速动车组等领域的示范工厂,在算力加持下,研制周期显著缩短近30%,生产效率更是飙升约30%,展现了算力赋能实体经济的无限潜力。

算力产业的发展可以回溯到两年前。2022年2月,国家发展改革委等多部委联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,“东数西算”工程正式全面启动。2023年10月,工信部等六部门联合发布的《算力基础设施高质量发展行动计划》,明确提出了算力基础设施建设的目标和任务,优化了算力资源布局,推动算力产业快速高质量发展。

工信部相关数据显示,我国算力产业规模近5年平均增速超过30%。2020年,我国产业数字化规模达31.7万亿元,占GDP比重为31.2%,同比名义增长10.3%,占数字经济比重由2015年的74.3%提升至2020年的80.9%。

那么两年后,不同地区的算力发展成什么样了?

算力规模方面,北京、上海算力发展水平*优势明显。广州 、深圳、廊坊、苏州、重庆、杭州、天津、南京位列三至十名,在算力二*市榜单,广东、江苏入围城市数量最多。从AI算力企业的分布来看,广东地区以其50家企业的数量领跑全国,北京则以超过20家企业的规模紧随其后。

在平均注册资本方面,安徽地区的AI算力企业表现突出,平均注册资本高达2亿元,上海则排名第二。

从大模型备案数量来看,截至2024年3月,我国已经有117家“大模型”,成功备案。北京以51个备案项目排*,上海和广东紧随其后,分别备案24个和19个项目。

可以看到,在算力产业的地理分布上,除了北京在北方城市中称得上“一枝独秀”;整体来看,南方城市呈现出了齐头并进的趋势。无处不在的算力,正在成为激活数据要素潜能、驱动经济社会数字化转型的新引擎,而南方城市走得更前,这一点与我国的经济整体的特点相吻合。

根据我国 2023 年各城市的 GDP 数据情况,根据2023年我国各城市的GDP统计数据显示,中国拥有超过万亿元GDP的城市中,南方地区占据了明显优势,共有17座城市进入“万亿俱乐部”,相比之下,北方地区仅有7座城市达到此水平。进一步分析,在GDP排名前30的城市中,南方城市的总体经济实力更为强劲,其合计GDP高达457,736亿元人民币,而北方地区的前30强城市GDP总和则为262,818亿元人民币,从总量上来看,南方城市的GDP总和约为北方的1.74倍,体现了南北经济发展在总量上的显著差异。

正如经济基础决定上层建筑,算力基础也必然会影响数字化建设的一座座摩天大楼。电子商务、平台经济、共享经济等数字化大楼拔地而起,工业互联网、智能制造等行业又受益于算力服务加速发展。通过国家投入产出表模型计算,2020年以计算机为代表的算力产业规模达到2万亿元,直接带动经济总产出1.7万亿元,间接带动经济总产出6.3万亿元,即在算力产业中每投入1元,平均将带动3~4元的经济产出。

显然投资算力就是投资经济,可以预见在算力建设上走得更快的南方城市已经进入了一个正循环。

02

算力与半导体产业的关系

说完算力的发展,我们再回到半导体产业的话题。算力实现的核心是CPU、GPU、FPGA、ASIC等各类计算芯片,由计算机、服务器、高性能计算集群和各类智能终端等承载,海量数据处理和各种数字化应用都离不开算力的加工和计算。端侧算力的主要物理承载是各类终端芯片,包括电脑/手机/汽车等智能终端中的CPU、GPU、存储等。

可以说,一个地区的算力产业发展得越快,其对各类半导体产品的需求自然也就越高。与此同时,当本地半导体产业的供应链愈发完整后,基于半导体产业的上层建筑也就更有生长的空间。可以发现算力行业发展*的地区的半导体产业的发展都相对*。

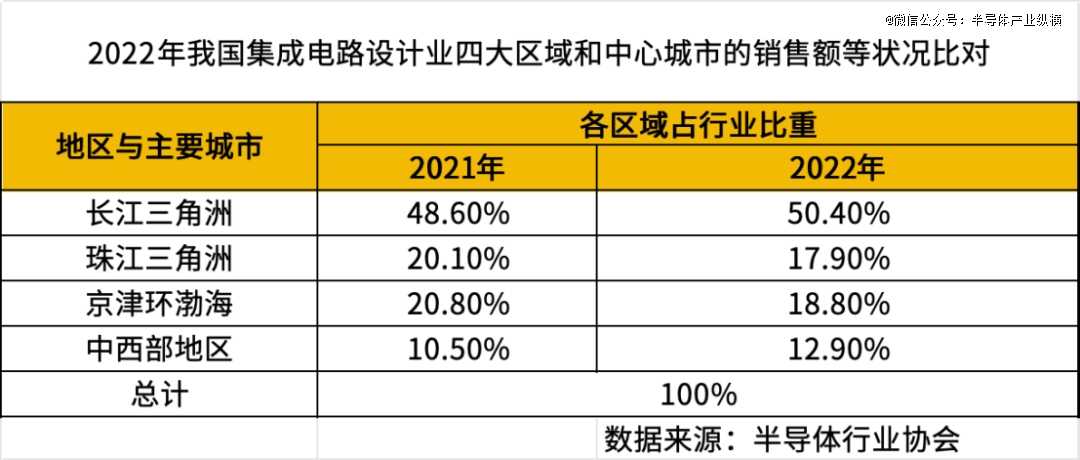

从上图可以看出,集成电路设计业*的地区算力产业也发展得相对更快。

近日,世界集成电路协会(WICA)发布了2023年全球集成电路产业综合竞争力*城市白皮书。我们将进入*的中国城市在地图上标出后也发现,中国集成电路产业明显呈现出聚集分布的态势。

中国大陆进入排行榜前十的两座城市是上海(5)和北京(9)。从产业特点来看,上海和北京各有特色。

根据中国半导体行业协会数据,2022 年上海集成电路销售额占比来看,设计业占 44%,制造业占 26%,封装测试业占 17%,设备材料占 13%;根据北京半导体行业协会数据,2022 年设计业占北京集成电路产业规模 56.8%,制造业占 17.2%,封装测试业占 5.7%,支撑业销售收入占 20.3%。

数据表明,上海集成电路产业已形成了从设计、制造到封装测试的完整集成电路产业链,各环节之间的协作相对紧密。在众多集成电路企业中,上海拥有更多制造相关企业如中芯国际、华虹半导体。北京的集成电路产业链也相对完整,涵盖了设计、制造、封装测试、设备、零件及材料等多个环节,不过其拥有更多设计公司以及设备公司,如紫光集团、北方华创、兆易创新、寒武纪等。

当然,尽管产业特点各异,但上海北京两地的算力依旧是全国*。可以说,算力与半导体产业的发展是互相助力的。

03

好学生是怎样炼成的?

半导体既然是算力的基础,那么南方城市能够火速抢占算力产业的先机也是情理之中。在调研南方城市发展半导体的有利优势的过程中,不难发现,政府的政策起到了很重要的角色。

这里以广东为例,作为传统经济大省广东不仅拥有广州、深圳两个在集成电路产业举足轻重的城市,还孕育出了珠海这样一座小而美的“芯”城。

2024年上半年,珠海集成电路产业产值同比增长高达34.9%。

珠海发展半导体并不算晚,始于 1993 年。业内人士认为,珠海半导体产业的发展是市场、企业、地方政府和投资机构的合力结果。

珠海发展半导体产业的大背景是广东省一直在实施“广东强芯”工程,加快构建集成电路产业“四梁八柱”。(而这也与我国当前的大趋势一致)2023年,广东省半导体及集成电路产业集群营收超2700亿元。

为了在大趋势下脱颖而出,面对诸多“同乡”珠海需要用差异化的特色吸引相关企业入驻。毕竟广东不少地市更陆续出台了对应的产业招商政策,加强“大招商”。珠海要面对的对手不仅是佛山、珠海、东莞等“小兄弟”,还有广州、深圳这样的“老大哥”。

珠海一方面打造在打造了横琴特区,作为珠海和澳门的链接窗口,2023年横琴实现集成电路产业营收超30亿元;一方面密集发布集成电路相关政策为企业打造良好的商业环境,成功引进标杆企业,如北京奕斯伟、上海贝岭;同时,珠海政府也定期召开座谈会、企业年会,为进入珠海的企业打造一个良好的产业氛围。这样的产业环境对于半导体企业互通商机,找到精准发力点十分有益。毕竟半导体产业复杂而繁杂,相对于疯狂内卷,合作才能共赢。

珠海市政府近日印发《珠海市促进集成电路产业发展的若干政策措施》。其中指出,充分发挥珠海基金等产业基金的引领撬动作用,通过项目直接投资或设立行业子基金的方式,加大对集成电路产业的投资力度。在支持核心和关键技术攻关方面,对集成电路领域开展核心和关键技术攻关的项目予以事前资助和配套支持。对获得国家重点研发计划、广东省重点领域研发计划等国家或省科技部门立项、总资助金额1000万元及以上的科技项目财政配套补助额度为最高不超过500万元。

每一个成功者或许都有其独特之处,但也有其共性之处。把握时代发展的潮流,方有望成为潮流之上的英雄。

“ 智平方机器人” 完成超10亿元融资,估值超百亿

突发!星海图首席科学家“ 许华哲 ” 离职创业

山东落地10亿元人工智能基金