6月11日,在线招聘平台BOSS直聘(NASDAQ:BZ)敲钟正式登陆纳斯达克市场,发行价19美元,以发行价计算,BOSS直聘市值超过80亿美元,超过50亿美元(公开市场估值)的前程无忧和17亿美元(私募市场估值)的智联招聘之和,成为估值最高的中国在线招聘平台。

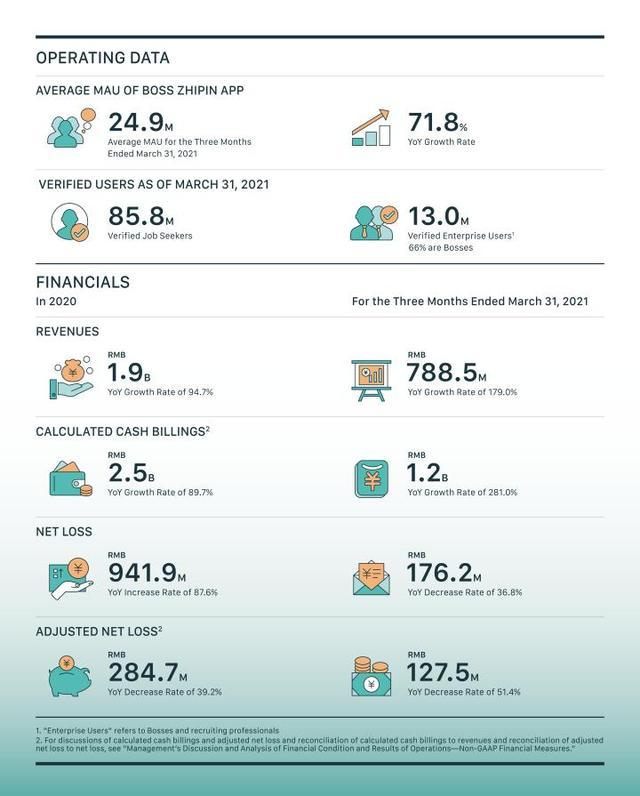

招股书显示,截至2020年12月31日,BOSS直聘累计服务认证企业用户1140万户,认证企业550万户,此外,2021年3月,BOSS直聘月活跃用户数(MAU)达3060万,2020年平均MAU为1980万,较2019年月均同比上涨73.2%。据CIC报告,按MAU计,BOSS直聘已成中国最大的在线招聘平台。

作为一家成立不到八年的年轻互联网公司,在初创之际前有前程无忧、智联招聘、中华英才网等巨头林立,后有拉勾网等新兴互联网招聘平台追赶,BOSS直聘是如何在这场激烈的厮杀中突围并跃居行业头部?目前风光无限备受资本追捧的它,背后是否亦面临着不小的困境?面对着如上市三年后从美股私有化退市的智联招聘与近期公布私有化计划的前程无忧这般在资本市场中来了又挥一挥衣袖离开的前辈们,BOSS招聘在上市后的未来又该走向何处?

上述疑惑,也许在本文中你能找到答案。

01

突围:以“移动+智能匹配+直聊”战略模式打造护城河

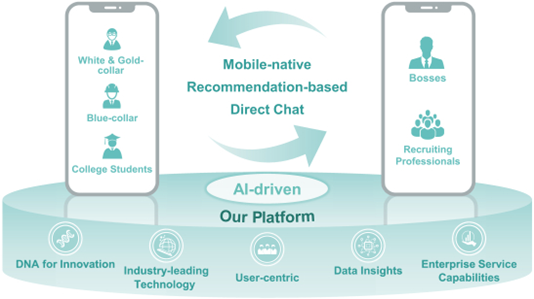

BOSS直聘能够突围,实质是其抓住了中国由PC时代向移动互联网时代转型的红利期,以全新首创的“移动+智能匹配+直聊”在线招聘模式颠覆了传统的“搜索+简历下载”招聘模式,真正贴合招聘与求职供需两端的需求,实现了招聘者与求职者的即时沟通,大大提高了招聘的效率。

具体来看“移动+智能匹配+直聊”在线招聘模式的差异化特征:

具体来看“移动+智能匹配+直聊”在线招聘模式的差异化特征:

|以移动为基础架构:创立于移动互联网时代的BOSS直聘,用户界面和服务设计以移动应用为中心,将招聘求职从时空的束缚中解放了出来,实现了“随时随地”的高效招聘。

|以智能匹配为平台核心:利用海量高质量数据和专有技术基础设施,提供有针对性的职位和候选人匹配和推荐,解决了招聘者与求职者双向匹配难题,实现了从大海捞针的“人工搜索”到“智能匹配”的转变,BOSS直聘通过大型实时数据集,为招聘者与求职者提供精确和量身定制的匹配结果。

招股书显示,BOSS直聘2019年、2020年研发支出分别为3.256亿元、5.134亿元,同比上涨57.7%,连续两年占收入比重超过25%。截至2020年12月31日,BOSS直聘拥有902名研发人员组成的团队,负责智能匹配等技术研发,占总员工数的26.6%,此外,BOSS直聘未来将继续加大对深度学习能力和智能匹配的投入.

|以直聊为场景路径:"找工作直接跟老板谈!"——通过将在线聊天功能引入招聘场景中,让求职者能够与企业创始人或高管一对一即时沟通,直接聊天的方式可以确保用户真实需求的活跃性,让招聘者与求职者的沟通更加高效便捷,据招股书显示,BOSS直聘企业用户中有66%是大中小微企业的创始人、中层管理者或主管.

受益于“移动+智能匹配+直聊”战略模式,BOSS直聘实现了高速的增长。

据招股书显示,截至2021年3月31日,BOSS直聘共服务8580万认证求职者,实现了白领用户、金领用户、蓝领用户及大学生的群体全覆盖,其中白领及金领用户、蓝领用户和大学生用户分别占BOSS直聘求职者用户群的55.0%、28.8%和16.2%;并拥有1300万认证企业端用户。

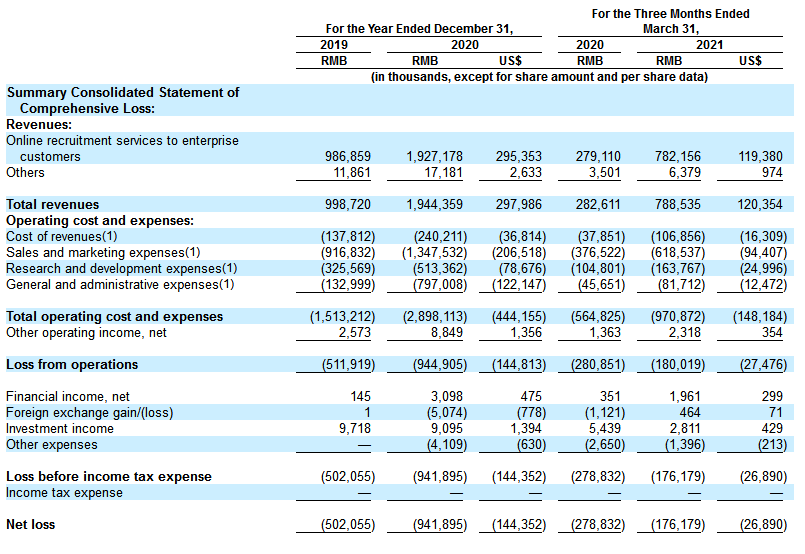

BOSS直聘营收主要来自于面向企业客户的在线招聘服务。客户可选择在线上进行自助式的小额、短期服务购买,也可以基于大额、长期的需求寻求BOSS直聘直销团队的跟踪服务。据了解,BOSS直聘2019年、2020年的营业收入为9.99亿元、19.44亿元,增幅为94.7%,2021年第一季度,收入为7.89亿元(约合1.204亿美元),同比增长179%。截至2021年3月底前的12个月,BOSS直聘付费企业端客户数增长120.0%至289万。

虽然主要营收来源于B端,但BOSS直聘非常注重C端用户的体验。秉承着尊重、平等的经营理念,BOSS赋予求职者更多的权利并保障他们的权益,一方面求职者可以让他们的求职信息选择性地对不同类型的企业用户可见;另一方面不允许企业用户访问求职者的简历,除非求职者明确同意,给予求职者更多的发言权亦增添了BOSS直聘的用户黏性。

通过“移动+智能匹配+直聊”的招聘模式,BOSS直聘实现了B端服务To C化,降低了招聘平台的准入门槛,吸引了更多的企业高管、主管与中小微企业创始人加入进来,助力BOSS直聘实现用户数与营收的持续增长,驶入发展“快车道”。

02

困境:一季度营销6个亿,谁来买单?

一边是三年营销费用近20亿的烧钱玩法,一边是三年累计亏损超过16亿的单一盈利模式困局。

无论是在线招聘平台规模第一还是用户活跃度不断增长,都并不意味着BOSS直聘在赚钱,据招股书显示,BOSS直聘尚未实现盈利,2019年、2020年和2021年一季度,净亏损分别为5.021亿元人民币、9.419亿元人民币(1.444亿美元)和1.762亿元人民币(2690万美元),经调整净亏损为4.678亿元人民币、2.847亿元人民币(4360万美元)和1.275亿元人民币(1950万美元)。

在成本支出项中,BOSS直聘的销售与营销成本占了绝大部分。2019年和2020年的销售和营销费用分别占收入的91.8%和69.3%;截至2020年3月31日的三个月和截至2021年3月31日的三个月,分别占比133.2%和78.4%。

2018年俄罗斯世界杯期间,BOSS直聘花费1亿元的投入凭借高昂洗脑广告投放打开了市场知名度,声名大噪的同时用户数涨了一倍。

在尝到甜头后的几年里,BOSS直聘一直延续着狂轰滥炸的洗脑广告投放营销策略,“找工作,上boss直聘。找工作,直接跟老板谈。”的广告词遍布线上互联网线下地铁角落,重金的明星代言亦不可少,《神盾局特工》主角汪可盈、"神奇女侠"盖尔·加朵、沈腾、刘涛等先后成为BOSS直聘代言人。

高昂高频率的广告营销确然为BOSS直聘获客发挥了关键作用,与此同时亦令BOSS直聘背负上了沉重的财务负担。

除却广告营销的疯狂烧钱玩法带来的“包袱”,BOSS直聘亦深陷单一盈利模式的困局。

根据2020年的财务数据显示,前程无忧、猎聘和BOSS直聘的营收收入分别为36.9亿元、18.7亿元和19.44亿元,对应的经调整后分别为净利润12.44亿元、净利润2.49亿元、净亏损2.85亿。

上述数据中显示,只有BOSS直聘在亏损。究其原因,刨除广告营销的大量支出之外,还在于BOSS直聘盈利的单一性。

据了解,像前程无忧、猎聘的行业老兵除提供在线招聘服务外,还通过猎头服务、校招、培训、主题研究报告等多方面进行创收,而据BOSS直聘招股书显示,BOSS直聘营收变现几乎全部来自B端在线招聘服务。

对于BOSS直聘而言,基于目前广告营销的获客模式与单一的盈利模式是否能够得到资本市场的认可,仍有待时间的考证。

03

求变:寻找第二增长曲线、迈向人力资源全服务平台

在激烈的市场竞争环境中,单靠提高B端收费价格的盈收模式是行不通的,对于招聘行业而言,用户总能快速寻找到下一个对其而言最具性价比的招聘产品,那么,求变成为唯一题解。

BOSS直聘亦在寻求第二增长曲线,据招股书显示,BOSS直聘已从包括Techwolf、CTG Evergreen Investment、意像架构投资等方获得了8.67亿美元投资,其中约15%将用于探索新产品和服务,致力于发掘人力资源服务市场其他潜在板块,实现用户职业生涯全覆盖。

在线招聘其他头部玩家亦在扩大版图、不断迭代商业模式的路上。

前程无忧积极扩展自身的业务,逐渐从在线招聘平台向人力资源全服务平台转变,猎聘不断发力校园招聘等线下服务、猎头服务,朝向人力资源服务全链延伸。

放眼全球,头部巨头的人力资源公司亦都拥有着极为多元化的业务布局,他们的经验值得借鉴。

全球第二大人力资源公司Recruit集团,市值千亿规模,其2020年收入1573亿人民币,近5年复合增速18.7%。在从事招聘业务20年之后,Recruit开始延伸其他领域,业务涵盖住宅、美业、婚恋、旅游、餐饮等各行各业。

人力资源的本质是数据的匹配,Recruit集团能做大规模的原因就在于此,其把求职者信息数据转换为消费市场信息数据。据了解,日本人“从人的出生到死,日常的结婚生子、非日常的旅行都有围绕着Recruit的服务”,以数据为纽带,滋养其他业务,同时其他业务反哺的商业模式使Recruit获益,实现了飞速发展。

04

结语

根据中投公司的报告,在线招聘的普及率从2015年的11.3%上升到2020年的17.9%,预计到2025年将达到34.9%,从PC到手机的转变成为一个持续的行业趋势。此外,根据CIC的报告,到2020年,在线招聘服务的每次招聘成本大约是线下招聘服务的五分之一,因此越来越多的企业开始转向在线招聘平台。

在线招聘的市场盘子仍然很大,市场有着极为广阔的增长空间。因而对于在线招聘赛道的玩家们而言,保持公司高增长的最大隐忧并非来自行业的天花板,反之,单一的商业模式会如达摩克利斯之剑一直悬在头顶。

重磅!宁德时代前执行总裁朱威,加盟地平线任总裁

“ 贾跃亭 ” 发布三大系列EAI机器人,预定单达1211台

理想汽车组织架构调整:研发体系重组为三大团队,原自动驾驶负责人郎咸朋将负责机器人研发